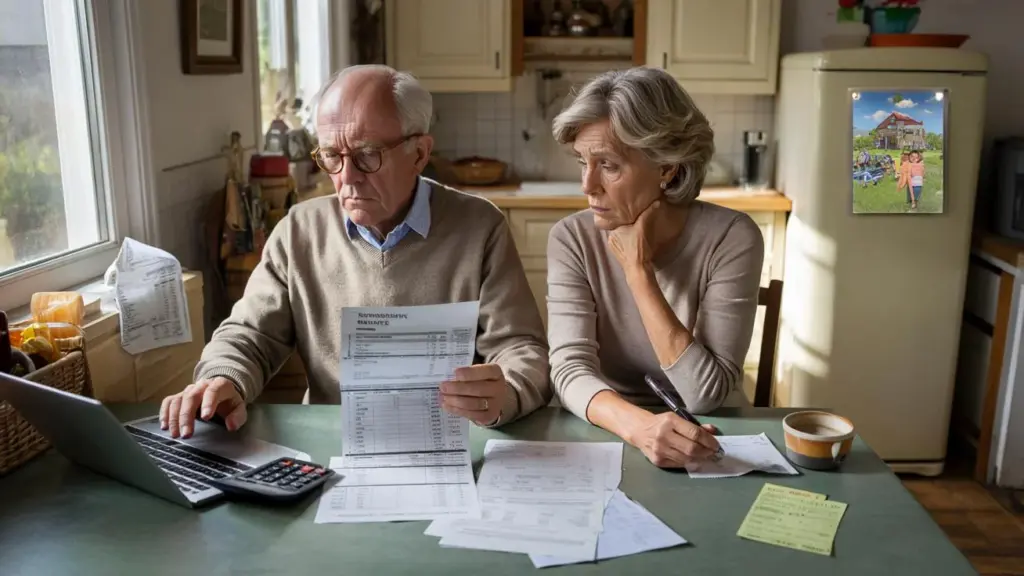

En grå onsdagmorgen stirrer Jan, 68 år, på sin netbank.

Kaffen bliver kold ved siden af tastaturet. Alt ser normalt ud, indtil han opdager den nye pensionsberegning for 2026: et par hundrede kroner mindre om måneden, næsten umærkeligt gemt væk i et lille skema. Ingen alarmerende brev, ingen store overskrifter i nyhederne. Kun tavse tal.

Han gennemregner det én gang til. Og endnu en gang. Så mærker han den velkendte klump i maven: hvordan skal jeg klare det, når dagligvarepriserne stiger og energiomkostningerne aldrig rigtig er faldet igen? 3.500 kroner mindre om året – det er ikke luksus, det er næsten en halv vinterregning. Eller en sommer uden børnebørn med på camping.

På papiret virker det småt og teknisk. Men ved danske køkkenborde føles det anderledes. Meget anderledes.

Pension i 2026: hvor forsvinder pengene “stille” hen?

Det særlige ved denne pensionssag er, hvor lydløst den kommer snigende. Ingen pludselig eksplosion, bare en langsomt dryppende vandhane. Netto kan en pensionist i 2026 miste op til omkring 3.500 kroner om året, mens bruttopensionen nogle gange endda stiger lidt. Forskellen gemmer sig i skattesatser, fradrag og tillæg, der forskubber sig bare en millimeter ad gangen.

I praksis betyder det: du får en mail eller en PDF, ser masser af tabeller og procentsatser og klikker væk. For hvem gider år efter år at gå igennem det rodebutik af regler? Men netop dér sidder det stille tab. Ikke i de store synlige indgreb, men i de små tal, som ingen rigtigt forklarer til almindelige mennesker.

Tag Anne og Søren fra Aarhus, begge midt i halvfjerdserne. De lever ikke stramt, men heller ikke rigeligt: folkepension, en arbejdsmarkedspension og en lille opsparingskonto. Da deres økonomiske rådgiver lavede en prøveberegning for 2026, blev især Søren forskrækket. Deres samlede nettoindkomst falder med næsten 250 kroner om måneden.

250 kroner lyder af ingenting. Indtil Anne lægger tallene ved siden af indkøbslisten. Det er en stor indkøbskurv mindre hver måned. Eller den årlige tur til Legoland med børnebørnene, der pludselig bliver til “måske næste år”. For et par, der altid har arbejdet ordentligt, føles det bittert. Ikke fordi de har krav på luksus, men fordi spillereglerne ændrer sig, mens de ikke længere kan tage ekstraarbejde for at rette op på det.

De 3.500 kroner om året falder ikke ned fra himlen. Det er summen af små justeringer: lavere personfradrag for visse indkomster, en forskudt skattegrænse, en lidt anderledes beregning af tillæg. Pensionskasser befinder sig desuden i overgangen til det nye pensionssystem, hvor afkast og risici fordeles anderledes. Det behøver ikke ende katastrofalt, men det gør din pension mere følsom over for markedsudsving.

Ser man på tallene, tegner der sig et klart mønster: pensionister med en beskeden arbejdsmarkedspension mærker relativt hurtigt et stød. Ikke de allernederste indkomster med mange tillæg, ikke de allerhøjeste med store buffere, men netop den brede midtergruppe. Og har du så også et aftagende rentefradrag eller stigende sundhedspræmier, vokser det stille tab umærkeligt til et ægte hul i dit månedlige budget.

Hvad kan du selv gøre mod det stille pensionstab?

Det lyder kedeligt, men det første rigtige skridt er at lave et “pensions-eftersyn” én gang årligt. Ikke med en revisor, men ganske enkelt med papir, blyant og en rolig eftermiddag. Tjek dine nuværende brutto- og nettobeløb, og lav via din pensionskasses hjemmeside eller uafhængige beregningsværktøjer en prognose for 2026. Skriv forskellen ned i kroner per måned. Ikke i procenter, men i hvad det betyder for dagligvarer, faste udgifter eller oplevelser.

Derefter kigger du på dine faste omkostninger. Hvad kan du gøre mere realistisk inden for tre måneder? Tænk på energikontrakt, abonnementer, tillægsforsikringer. En simpel flytning eller opsigelse kan nemt give 75 til 200 kroner om måneden uden at din livskvalitet falder fra hinanden. Sådan vender du historien om: ikke kun passivt at sluge tab, men aktivt at lappe huller.

Mange føler skam, når det handler om penge, især i de senere år. Som om man skulle have vidst og ordnet alt på forhånd. Derfor skubbes emnet tit til i morgen, til “når det virkelig er nødvendigt”. Vi kender alle det øjeblik, hvor man åbner en kuvert fra pensionskassen, læser to linjer og skubber bunken tilbage i skuffen. Men så bliver problemet bare liggende.

Kloge pensionister tager nogen med ind i samtalen. Et voksent barn, en frivillig økonomihjælper fra kommunen eller bare naboen, der godt kan lide tal. Sig bare: “Jeg forstår ikke helt det her, vil du kigge med?” Det er ikke svaghed, det er overlevelse. Og nej, du behøver virkelig ikke at føre daglige regnskaber i Excel. Men én eftermiddag om året, hvor du seriøst kigger på din pension, det kan næsten alle klare.

Den, der allerede nu tør kigge mod 2026, vinder tid til at tilpasse sig. Tid til at opbygge en buffer, til at indfri et lån hurtigere eller til at tjene lidt ekstra, så længe helbredet tillader det. Det kræver dog noget, vi ikke er vant til: at tænke tidligere end staten tvinger os til. Pensionskommunikation kommer ofte først, når alt allerede er besluttet. Du må altså komme i gang, før den blå kuvert lander på gulvmåtten.

En anden faldgrube: at tro, at “det nok skal blive ordnet”. Det er forståeligt, for i mange år var det faktisk delvist sådan. Folkepensionen kom altid, pensionsudbetalingen var stabil, inflationen rimeligt lav. De seneste år er fundamentet begyndt at ændre sig, og dem, der ikke følger med, mærker de 3.500 kroner og mere som et koldt styrtebad.

“Jeg har arbejdet i 42 år,” sagde en pensioneret lastbilchauffør ved et borgermøde, “og nu skal jeg sidde med en lommeregner og finde ud af, om jeg stadig har råd til at køre til mit barnebarn i Aalborg. Det føles ikke retfærdigt, men jeg vil gerne forstå det.”

Det ønske om at forstå det er kernen. Ikke alle detaljer, men hovedlinjerne: hvad kommer ind, hvad går ud, hvad ændrer sig snart.

- Tjek hvert efterår dit pensionsoversigt og lav en note om nettobeløbet.

- Sammenlign beløbet med et realistisk budget over dine månedlige udgifter.

- Planlæg én samtale om året med nogen, der kigger med – hjemme eller ved et rådgivningssted.

- Kortlæg alle dine abonnementer og faste udgifter, og skær fra, hvad du virkelig ikke savner.

- Undersøg, om små ekstraindtægter er mulige uden at dine tillæg bryder sammen.

Lad os være ærlige: ingen gør det her hver dag. Men den, der gør det én gang om året, ligger milevidt foran resten.

Vend den stille trussel om: fra angst til kontrol

Tanken om 3.500 kroner mindre om året føles for mange som en snigende trussel. Ikke fordi det straks betyder fattigdom, men fordi det symboliserer noget andet: at miste kontrollen. Du har arbejdet, sparet, lagt planer, og nu virker det som om usynlige hænder er i din tegnebog. Den følelse gnaver. Og den gør diskussioner om pension ofte så intense ved køkkenbordet.

Samtidig sker der noget interessant i medborgerhuse, biblioteker og lokalcentre. Flere og flere pensionister dukker op til informationsaftener om økonomi, selv når de siger “jeg er dårlig til tal”. De kommer ikke kun for tallene, men også for følelsen: jeg er ikke den eneste, der synes, det her er svært. Den kollektive samtale fjerner skammen og giver plads til praktiske løsninger, fra fælles energibesparelser til at handle ind i fællesskab og få mængderabat.

Den, der nu kigger mod 2026, kigger faktisk længere end bare det ene år. Pensionsverdenen fortsætter med at bevæge sig, med nye systemer, ændrede skatter og et politisk klima, der kan skifte ved hvert valg. Det egentlige spørgsmål er derfor ikke: hvordan overlever jeg de 3.500 kroner mindre? Det er: hvordan bygger jeg et liv, hvor udsving i min pension ikke kaster mig fuldstændig ud af balance?

Der ligger også noget håbefuldt i det. For den, der nu øver sig i små tilpasninger, bliver stærkere til større slag. Den, der lærer at stille spørgsmål til pensionskassen, myndighederne eller skatteforvaltningen, opdager, at de instanser nogle gange er overraskende villige til at tænke med – når man først kommer over den første tærskel. Og den, der er parat til at justere sine planer en gang imellem, opdager, at sikkerhed måske ligger mindre i tal, end vi altid har troet.

Måske er det den egentlige stille revolution, der sker under radaren: ikke selve tabstruslen, men måden hvorpå mennesker over 65 nægter at være blotte tilskuere. De regner, taler, rykker rundt på deres budget og søger hinanden. Og et sted mellem kontoudtog, kaffepletter og avisudklip opstår der så noget, ingen pensionskasse kan garantere: en ny følelse af kontrol.

| Nøglepunkt | Detalje | Relevans for læseren |

|---|---|---|

| Stille nettotab op til 3.500 kr. årligt | Små ændringer i skat, fradrag og tillæg giver lavere nettopension i 2026. | Forstå hvorfor du får mindre udbetalt, selv hvis bruttobeløbet holder eller stiger. |

| Årligt “pensions-eftersyn” | Én fast eftermiddag om året til at gennemgå pensionsbeløb og faste udgifter. | Undgå ubehagelige overraskelser og få tid til at justere i tide. |

| Søg hjælp og dialog | Få familie, frivillige eller rådgivere til at gennemregne din situation og drøfte muligheder. | Mindre stress, bedre overblik og konkrete idéer til at lukke indkomsthullet. |

Ofte stillede spørgsmål:

- Mister jeg garanteret 3.500 kroner om året i 2026? Ikke alle. Beløbet er en indikation af det mulige nettotab for visse pensionister, afhængig af din indkomst, pensionsopsparing og tillæg.

- Falder min bruttopension også? Din bruttopension kan forblive uændret eller endda stige lidt, mens din nettoudbetaling alligevel falder på grund af ændrede skatteregler og fradrag.

- Hvor kan jeg få beregnet min personlige situation? Start på din pensionskasses hjemmeside, pensionsinfo.dk eller et gratis økonomisk rådgivningsmøde i kommunen, hos fagforening eller ældreorganisation.

- Giver det mening at tjene ekstra efter min pension, hvis jeg risikerer tab? Ja, men få beregnet på forhånd, hvad det gør ved skat og tillæg, så ekstraarbejdet ikke uventet giver mindre, end du regner med.

- Er det stadig meningsfuldt at spare eller ændre mine boligudgifter i min alder? Ja. Små justeringer i faste omkostninger, energi eller boligform kan netop på lang sigt give meget luft i dit månedlige budget.