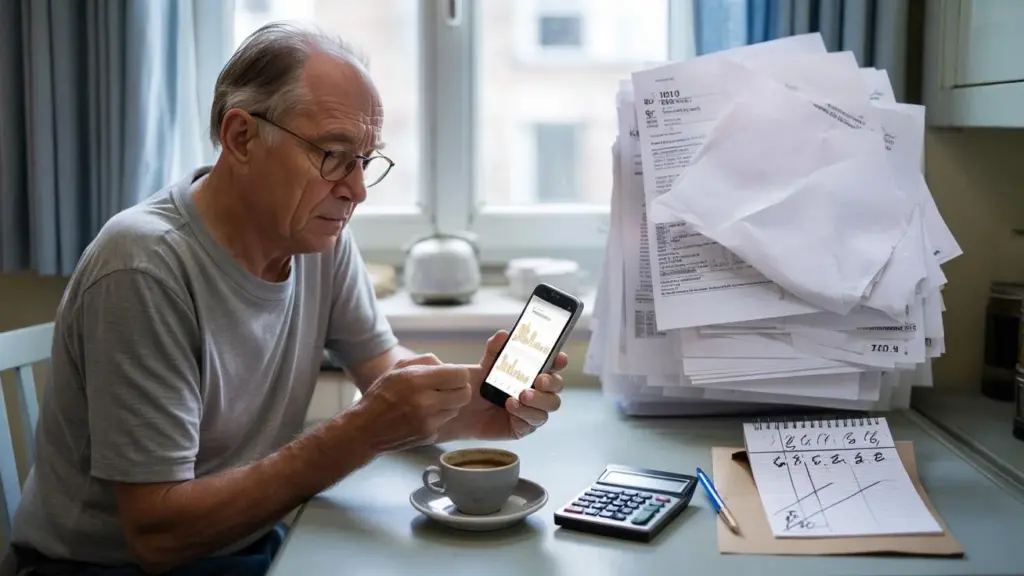

Han lægger brillerne på bordet, kigger på den blå kuvert og sukker.

“Igen mindre,” mumler han, mens kaffen bliver kold. På telefonens skærm blinker en notifikation: justering af pension fra 2026. Beløbet virker lille, men når man tæller det sammen over et år, bider det hårdt. 10 kroner her, 15 kroner der, op til hele 340 kroner mindre om året. Ingen katastrofe med ét slag, men en gnavende følelse af at miste noget, du troede var sikkert. Pension skal give ro, ikke regneangst en hverdag morgen. Og alligevel skifter der noget, stille og roligt. Noget næsten ingen rigtig ser komme. Ikke endnu.

Pension som stille svindel: hvad der ændrer sig i 2026

Mange pensionister opdager det ikke på en måned, men mærker det i pengepungen efter et år. Et par tiere mindre, mindre plads til en weekendtur, en fødselsdagsgave der alligevel må blive billigere. De annoncerede justeringer for 2026 betyder for nogle husstande op til 340 kroner i tab om året. Det er ikke et abstrakt tal. Det er en fuld indkøbskurv mindre. Eller præcis det beløb, du hvert år prøvede at spare på energiregningen med. Truslen er stille, men meget konkret.

Tag en enlig lejer med en beskeden arbejdsmarkedspension og folkepension. I 2024 klarer han sig nøjagtigt, takket være boligstøtte, lidt tilskud til sundhedstillæg og en pension, der ikke følger inflationen, men heller ikke falder hårdt. I 2026 ændrer sammensætningen sig: indekseringer halter bagud, nogle tilskud rykker sig, nye regler om reduktioner i visse fonde truer. På papiret ligner det et par kroner om måneden. I praksis summerer det op til de 200 til 340 kroner om året. Ikke fordi han har gjort noget forkert, men fordi spillereglerne ændrer sig, mens han allerede spiller.

Logikken bag er teknisk, nærmest kynisk. Pensionskasser skal have deres buffere i orden. Diskonteringsrenten, levealderen, investeringsresultaterne: alt sammen afgør, om der bliver nedskåret eller næppe indekseret. Samtidig drejer regeringen på knapperne for skatter og tilskud. Et lille skridt i skattesatserne her, en lille justering i fradrag der, og nettobeløbet falder. På en lønseddel ser du det med det samme, på en pensionsoversigt ofte først bagefter. Og det er netop det, der gør det så lumsk. Truslen er ikke højlydt, men snigende.

Hvad du kan gøre nu for at modvirke de 340 kroner

Det første skridt er helt kedeligt og dog uvurderligt: finde ud af, hvad der ændrer sig for dig personligt. Log ind på dine pensionskasser, tjek dine folkepensionsdata og sæt det hele op i én simpel oversigt. Skriv det ned med pen på papir om nødvendigt, måned for måned. Se, hvad du får netto nu, og hvad der ifølge de nyeste prognoser kommer ind i 2026. Den forskel, uanset hvor lille, er dit advarselslys. Og så kommer spørgsmålet: hvor finder du de 20 til 30 kroner om måneden igen, uden at din livskvalitet styrter sammen?

En overraskende effektiv metode er at køre et “prøveår”. Lev allerede nu, som om din pension i 2026 er blevet reduceret. Læg hver måned 20, 25 eller 30 kroner til side på en separat konto eller sparegris. Rør dem ikke. Sådan tester du, om dit nuværende forbrugsmønster holder med den lavere indkomst. Du ser direkte, hvor det klemmer: er det dagligvarer, udflugter, de faste udgifter? Og du har med det samme en lille nødpulje, hvis reduktionen virkelig sker. Det er ikke perfekt økonomisk planlægning, det er primært et realitetscheck. Og det vil du hellere have nu end senere.

Bed også om hjælp, tidligere end du tror, det er “nødvendigt”. Kommuner, sociale rådgivere, fagforeninger og ældreorganisationer tilbyder ofte gratis pensions- og indkomstspreadetimer. Mange skammer sig over at gå derhen, men det er nonsens. Dér sidder folk, som følger reglerne dagligt. De ser med ét øjekast, om du har ret til ekstra ydelser, om du går glip af tilskud, eller om du måske skal udfylde en anden skatteformular. Lad os være ærlige: ingen gennemgår af sig selv hver ændring i pensionslovgivningen. Livet er for fyldt til det.

“Folk tror ofte, at 20 eller 30 kroner om måneden ikke gør nogen forskel,” siger en frivillig økonomisk rådgiver i et lokalcenter. “Indtil de efter et år ser, at det er næsten en halv måneds indkøb. Små beløb er netop ved pensionshusstande benhårdt mærkbare.”

Et par konkrete greb, der virker oftere end dyre råd:

- Undersøg, om du har ret til supplerende indkomststøtte for folkepensionister (f.eks. via Udbetaling Danmark).

- Gennemgå alle dine abonnementer: avis, tv-pakke, fitnesscenter, lotterier. At droppe ét er ofte allerede 100 til 150 kroner om året.

- Sammenlign din energitarif, selv om du tænker “jeg er fint stillet”. Markedet flytter sig hurtigere end din fornemmelse.

- Fastlæg én udgiftspost, du ikke sparer på (for eksempel børnebørn eller hobby). Det giver mental ro ved alle andre valg.

Leve med mindre uden at alt føles mindre

Penge rører altid ved følelser, især når et helt liv med arbejde munder ud i en pension, der gradvist udhules. Vi har alle prøvet det øjeblik, hvor man med rystende hånd åbner sin bank-app, bange for saldoen efter en dyr måned. Ved pension er følelsen anderledes: det er ikke “jeg skulle have været mere opmærksom”, men “hvorfor føles det så sårbart, når jeg troede, alt var på plads?”. Det hjælper at sige det højt: dette er ikke din personlige fiasko, men et system i bevægelse. Det tager lidt pres af dine skuldre.

En praktisk måde at leve med en mindre pension på er at gøre dit syn på “faste” omkostninger mere fleksibelt. Mange ting, der føles faste, er i virkeligheden til forhandling. Tænk på telefon, internet, forsikringer og endda husleje, hvis du har ret til huslejenedsættelse eller andre ordninger. Ét opkald til en udbyder med sætningen: “Jeg vil se, om det kan blive billigere, ellers skifter jeg,” giver nogle gange mere end tre måneder med at skære ned på kaffe. Små sejre giver igen en følelse af kontrol. Og kontrol er netop, hvad du mangler, når du hører om 340 kroner mindre om året.

Der er også fejl, som næsten alle begår, når pengene bliver strammere. Den største: at skære alt fra, der er rart. Spise ude, foreninger, den klub i lokalcentret. På kort sigt sparer det penge, på lang sigt gnaver det i din livslyst. Prøv i stedet at flytte rundt. Mindre ofte ude at spise, men ikke aldrig. Søg billigere alternativer i stedet for helt at stoppe. Nogle gange er en gratis vandregruppe eller en kaffemorgenbeværtning i lokalforeningen mere værd end de 12 kroners besparelse om måneden. Livskvalitet er ikke luksus, det er brændstof til mentalt at klare den slags økonomiske knubs.

Et andet smertefuldt mønster: at vente, til det virkelig går galt, før du slår alarm. Mange folk spiser først deres opsparing op, sælger ting, skærer stille ned på sundhed eller mad, og først derefter søger hjælp. Den terskel er høj, det er menneskeligt. Men jo tidligere du får nogen til at kigge med, jo større er råderummet. I næsten alle kommuner findes der gældsrådgivere, ældreråd eller frivillige, der kigger med, endda før der er gæld. Det er ikke svaghed, det er klog forudseenhed.

Og nogle gange hjælper en simpel samtale ved køkkenbordet allerede. Med et barn, en ven, en nabo. Ikke for at bede om penge, men for at sige højt: “Min pension går sandsynligvis ned, jeg skal tænke over, hvordan jeg gør det her.” Allerede den samtale bryder den ensomhed, mange føler omkring økonomi. Og netop der, i det at dele, opstår der plads til at se løsninger. Pension er måske et beløb på papiret, men i virkeligheden handler det mest om: hvordan vil og kan du leve med det, der kommer ind?

Truslen om op til 340 kroner mindre i pension i 2026 er ikke et dommedagsscenarie, men heller ikke støj, du kan ignorere. Det er sådan en stille forskydning, der først rigtig gør ondt, hvis du ikke gør noget ved det, og året er gået. Netop derfor lønner det sig at se nu allerede: hvor står jeg, hvad er på vej, hvad kan jeg selv påvirke? Ikke for obsessivt at jage hver krone, men for at undgå, at slaget overrasker dig.

Måske er det her også en chance for at gøre samtalen om pension mindre teknisk og mere menneskelig. Ikke kun om diskonteringsrenter og fonde, men om dagligdag, værdighed, små luksusting, du ikke vil miste. Mellem linjerne handler pension om tillid: til politikere, til fonde, til fremtiden. Og når den tillid vakler, har du i det mindste stadig dine egne valg. De er mindre, end du kunne ønske, men større, end du tror. Den, der begynder at kigge, regne, tale nu, står ikke tomhændet i 2026, men med en plan, der passer til livet.

| Nøglepunkt | Detalje | Fordel for læseren |

|---|---|---|

| Faldende nettopension | Op til 340 kroner mindre om året gennem kombination af lavere indeksering, skattemæssige justeringer og tilskudsændringer | Forstå hvorfor det månedlige beløb skrumper, og at det ikke er en “personlig fejl” |

| Forudgående “prøveår” | Allerede nu leve med 20–30 kroner mindre om måneden og lægge beløbet til side | Mærke direkte hvor det klemmer og samtidig opbygge et lille sikkerhedsnet |

| Søge hjælp og rådgivning | Bruge gratis åbningstider, lokal hjælp og sammen lave overblik | Udnytte flere indkomstrettigheder og mindre stress ved ikke at skulle finde ud af alt alene |

FAQ:

- Falder alles pension i 2026 virkelig med 340 kroner om året? Nej, det er et anslået maksimalt tab for bestemte grupper. For mange drejer det sig om mindre beløb, men også de kan være mærkbare over et år.

- Får det også konsekvenser for min folkepension? Selve folkepensionen justeres efter faste regler, men nettobeløbet kan ændres gennem skatter og tilskud. Helheden er altså påvirkelig.

- Kan min pensionskasse stadig forebygge dette tab? Det afhænger af investeringsresultater, regler og fondens økonomiske position. Fonde har vist spillerum, men er bundet af strenge krav.

- Hvad kan jeg gøre praktisk allerede nu? Lav et overblik over alle dine indtægter, kør et prøveår med lidt mindre disponibelt beløb og undersøg, om du har ret til ekstra støtte eller tilskud.

- Hvor finder jeg pålidelig hjælp uden at det koster penge? Start ved din kommune, Udbetaling Danmark, fagforening eller ældreorganisation. De henviser dig ofte til gratis åbningstider og uafhængige rådgivere.