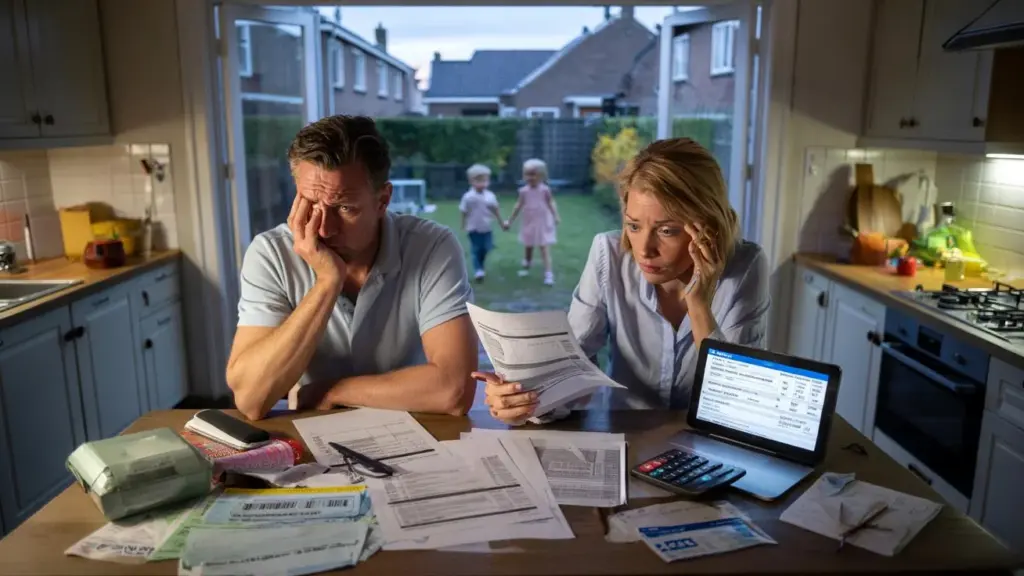

I en rækkehus i Amersfoort spreder et par sidst i trediverne papirer ud over køkkenbordet. På skærmen står et beregningsværktøj fra skattemyndighederne åbent, ved siden af realkreditlånet, børnepasningstilskuddet, forskuddet på sundhedsydelsen. Udenfor leger børnene, indenfor vokser knuden i maven. I 2026 halveres deres samlede fordel fra tilskud og skattefradrag næsten. Samme job, samme timer, pludselig flere hundrede euro mindre om måneden.

Spørgsmålet, der langsomt hænger i luften, er skræmmende enkelt.

Kan det stadig betale sig at arbejde?

Hvad der forskyder sig i 2026: fra skattefordel til skattetørst

Mange familier mærker det finanspolitiske chok ikke som en graf, men som stilhed ved aftensmaden. Lønsedlen ser tilsyneladende pæn ud, alligevel forsvinder den disponible nettoindkomst. Mindre sundhedstilskud, lavere boligtilskud, beskåret beskæftigelsesfradrag, strengere indkomstgrænser. Staten drejer på knapperne, og ved køkkenbordene opstår huller.

Det, der først lignede et usynligt sikkerhedsnet, viser sig pludselig at være et bevægeligt loft. Mange husstande opdager først sent, hvor hårdt loftet sænker sig. Og så er spillerummet til at justere småt.

Tag en enlig forælder i lønmodtagerforhold med to børn og en bruttoårsløn på omkring 36.000 euro. I 2024 tikker der stadig en stak kompensationer ind hver måned: børnerelateret budget, sundhedstilskud, muligvis boligtilskud, plus et solidt beskæftigelsesfradrag. I simuleringer for 2026 fordamper der sommetider 250 til 400 euro om måneden.

Ikke fordi der arbejdes mindre, men fordi hver ekstra tjent euro netop presser tilskud væk. Det føles som en slags omvendt bonus: arbejde hårdere, have mindre tilovers. Der ligger kilden til det ubehagelige spørgsmål: hvorfor skulle jeg tage flere timer, når det næsten ikke gør nogen forskel netto?

Bag den følelse ligger et hårdt regnestykke. Skattesystemet er gradvist flyttet fra lav indkomstskat til et netværk af fradrag og tilskud. De fungerer med indkomstgrænser og glidende nedtrapningsforløb. Så snart nogen passerer en grænse, falder et stykke fordel bort.

I 2026 forskyder flere af disse grænser sig, og nogle fradrag beskæres. Det rammer ikke kun de allerlaveste indkomster, men netop også millioner af beskæftigede i de lave og mellemindkomster. Incitamentet til at arbejde mere kolliderer frontalt med tabet af skattefordel. Det er ikke længere teori, det bliver et månedligt realitetstjek.

Sådan våbner du dig selv: regne, vælge, tale

Det eneste rigtige modtræk begynder med noget, næsten ingen har lyst til: forudberegning. Ikke først i december 2025, men allerede nu få et groft overblik. Der findes online beregningsværktøjer, men også simple regneark, hvor du sætter bruttoindkomst, tilskud og faste udgifter op ved siden af hinanden.

Hvem der tidligt ser, at der for eksempel truer et tab på 250 euro netto, kan justere i tide. Ekstra afdrag, opbygge buffer, drøfte længere løbetid på et lån. Det er kedeligt og tørt, men det giver en følelse af kontrol.

Mange reagerer ud fra skræk og skærer så først i ting, der netop gør livet levbart: sportsklub, børnepasning, weekendtur. Forståeligt, men ofte ikke det smarteste udgangspunkt. Et bedre startsted er din liste over faste udgifter. Bolig, energi, forsikringer, abonnementer. Der ligger ofte strukturelle besparelser, som gør mindre ondt end at springe endnu en fødselsdag over.

Vi har alle sammen sådan en forsikring, der engang blev tegnet “for en sikkerheds skyld” og siden er gledet i glemmebogen. Lad os være ærlige: ingen gør egentlig det hver dag. Årligt at gennemgå alt lykkes næsten ikke for nogen. At skære målrettet igennem hver par år kan allerede gøre underværker.

I samtaler med økonomiske coaches falder én sætning igen og igen:

“Folk er ikke dårlige med penge, de er trætte og overvældede. Systemet kræver for meget mental kapacitet.”

Den træthed gør, at man snarere undergår finanspolitiske chok end forudser dem.

En lille nødplan hjælper. Ikke nogen kompliceret trinplan, men en kort liste:

- Tjek dine tilskuds- og foreløbige forskudsdata én gang om året

- Beregn ved lønforhøjelse straks, hvad det gør ved tilskud

- Sæt automatisk et fast minibeløb til side hver måned, uanset hvor lille

Hvem der anvender det, føler sig ikke pludselig rigere. Men slaget i 2026 bliver mindre råt, mindre uventet. Sommetider er den psykiske forskel større end euroene selv.

Arbejde, værdighed og spørgsmålet om, hvad der stadig “kan betale sig”

Når du har mindre tilovers, mens du gør mere, kryber der noget ind i dit hoved. Arbejde er så ikke kun et spørgsmål om løn, men også om værdighed. Et job giver struktur, sociale kontakter, selvværd. Bare: det vejer svært op mod stress fra en regning, der hver måned næsten ikke går op.

Vi har alle oplevet det øjeblik, hvor bank-appen bliver rød lige inden lønnen kommer ind. I 2026 risikerer sådanne øjeblikke for en stor gruppe ikke længere at være undtagelser, men rutine. Så handler det ikke mere om en “finanspolitisk foranstaltning”, men om daglig spænding i tusindvis af husstande.

Hvad mange i mellemtiden opdager: “kan betale sig” er bredere end nettoindkomst. For nogle betyder det at blive ved med at arbejde netop at bevare adgang til uddannelse, udviklingsmuligheder eller en bedre position på arbejdsmarkedet. Hvem der midlertidigt går ned i timer for at begrænse tilskudstab, går sommetider glip af karrieremuligheder, der om fem år tæller tungt.

Det gør afvejningen indviklet. Der findes ingen one-size-fits-all. En enlig forælder med udgifter til børnepasning træffer andre valg end et par uden børn med to indkomster. Irritationen vokser, når politik og forvaltning visker disse forskelle væk under betegnelsen “gennemsnitlig husstand”. Ingen genkender sig selv i gennemsnittet, men alle mærker konsekvenserne.

Samtidig opstår en ny form for samtale ved køkkenbordene, på arbejdspladserne og til fødselsdage. Folk deler regnestykker, tips, endda Excel-skabeloner. Der er noget håbefuldt i det. Det finanspolitiske chok fra 2026 tvinger os til at tale mere ærligt om penge, arbejde og hvem der bærer hvilke risici.

Måske er det den mærkelige bivirkning af en mager skattefordel: at vi tror mindre på usynlige sikkerhedsnet og mere på synlig, gensidig støtte. Systemet ændrer sig ikke på én gang. Men hver gang nogen dissekerer sin nettosituation og åbner samtalen herom, forskyder der sig altså noget. Lille skridt, stor effekt, ofte først synlig år senere.

Den store finanspolitiske forskydning i 2026 bliver ikke et fyrværkeri, men en langsomt gennemsivende lækage i millioner af husholdningsbudgetter. Den egentlige kollision sidder ikke kun i tal, men i følelse: idéen om, at løftet “det kan betale sig at arbejde” ikke harmonerer med virkeligheden. Hvem der ser det tidligt i øjnene, kan styre bedre, selvom det stadig gnaver.

Måske er det det ubehagelige, men nødvendige skridt: ikke vente, til skattemyndighederne sender en blå kuvert, men selv tage initiativet. Stille spørgsmål til din arbejdsgiver, din fagforening, din kommune, din bank. Turde kigge på dit eget regnestykke, selv hvis du er bange for svaret.

Samtalerne, der opstår deraf, ved køkkenborde og i kantiner, rækker videre end årstal eller købekraftsgrafer. De berører spørgsmålet om, hvad et anstændigt liv må koste, hvad vi synes er normalt, og hvem der betaler prisen for politiske valg. Hvem der deler det med venner, kolleger eller familie, opdager ofte, at ingen står alene i dette. Og det ændrer, hvordan chokket i 2026 føles: mindre et uforklarligt slag oppefra, mere et øjeblik, hvor vi sammen tør spørge igen, hvad “kan betale sig” egentlig burde betyde.

| Nøglepunkt | Detalje | Interesse for læseren |

|---|---|---|

| Forskydning af tilskud og fradrag | I 2026 udfases eller strammes diverse fordele | Forstå, hvorfor nettoindkomsten falder, mens brutto forbliver uændret |

| Forudberegne og lave scenarier | Gennemregn egen situation med værktøjer og simple oversigter | Begrænse overraskelser og justere tidligere i udgifter eller arbejdstimer |

| Kigge bredere på, hvad der “kan betale sig” | Ikke kun penge, men også muligheder, ro og fremtid | Træffe bedre valg, der passer til dit liv, ikke kun til lønsedlen |

Ofte stillede spørgsmål:

- Hvad ændrer sig præcist i min skattefordel i 2026? Der forskyder sig grænser for tilskud, og diverse skattefradrag beskæres eller opbygges anderledes, så mange lave og mellemindkomster får mindre netto ved samme bruttoløn.

- Hvordan ved jeg, om jeg er én af de ramte husstande? Ved at indtaste din nuværende indkomst, familiesituation og tilskud i et online beregningsværktøj for 2026 eller lave en prøveberegning via skattemyndighedernes hjemmeside.

- Giver det stadig mening at arbejde flere timer, hvis jeg mister tilskud? Økonomisk sommetider mindre, end du tror, alligevel kan ekstra timer betale sig via mere erhvervserfaring, udviklingsmuligheder og mere sikkerhed på længere sigt.

- Hvad kan jeg gøre allerede nu for at afbøde slaget? Gennemgå dine faste udgifter, opbygge en lille buffer, genforhandle eventuel gæld og årligt ajourføre dine tilskuds- og foreløbige forskudsdata.

- Hvor kan jeg få hjælp til at gennemregne min situation? Hos Nibud, kommuner med åbningstider for gældsrådgivning, fagforeninger, nogle arbejdsgivere med finansiel rådgivning og uafhængige budgetcoaches.