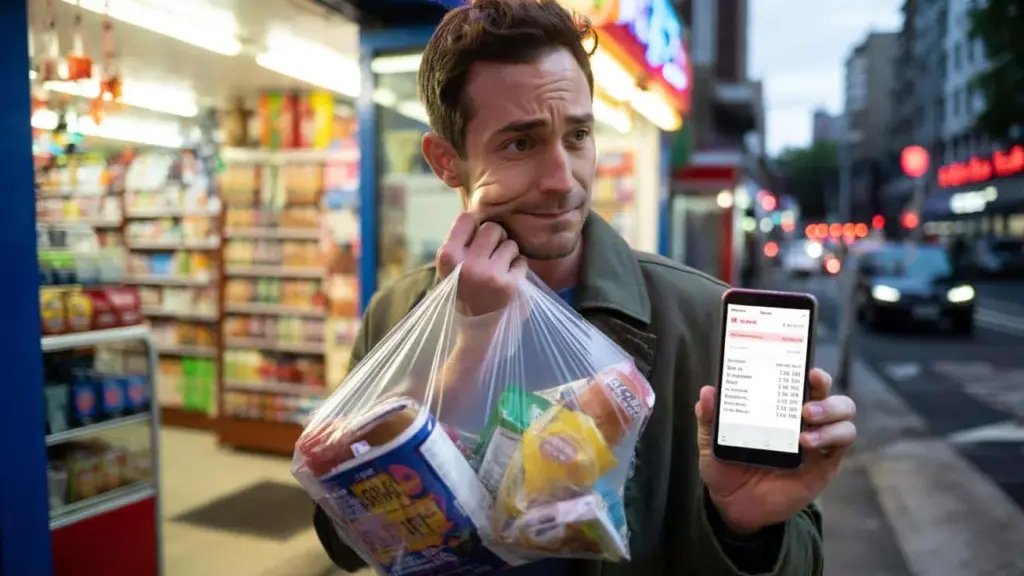

En dåse energidrik, en færdiglavet salat, nogle blade, et tilbud han “ikke kunne lade stå”. Han smiler til kassemedarbejderen, holder sit betalingskort mod terminalen og siger halvt til hende, halvt til sig selv: “Nå, det er jo ikke så slemt.”

Fem minutter senere står han udenfor med en plastikpose og en ubehagelig fornemmelse, som han hurtigt skubber væk. Det var jo kun tredive euro. Ikke noget at bekymre sig om, vel?

Samme aften åbner han sin bankapp, swiper de røde tal væk og starter en serie. De tredive euro forsvinder i dagens tåge. Indtil de kommer igen. Hver eneste måned.

Den bløde løgn om “det er jo ikke så slemt”

“Det er jo ikke så slemt” lyder uskyldigt. Det er stemmen i dit hoved, der siger, at en ekstra drink, et abonnement, et impulskøb på din telefon virkelig ikke er nogen katastrofe.

Det er også en slags bedøvelse. Du mærker vagt, at noget ikke stemmer, men du beroligder dig selv med de fire ord. Roligt, næsten venligt.

Pengeproblemer starter sjældent med store katastrofer. De begynder med små ja’er, hvor der egentlig burde have stået et roligt nej.

Tag de velkendte “små udgifter”, som angiveligt ikke betyder noget. En kop kaffe her, en leveringsmåltid der, en ekstra streamingtjeneste “til den ene serie”.

Forestil dig: du bruger dagligt 6 euro på ting, du ikke planlægger. Det virker uskyldigt. Men på årsbasis er det over 2.000 euro. Uden at du har taget én eneste bevidst beslutning.

Banker ser i deres data, at folk strukturelt undervurderer, hvor meget der “lækker” i sådanne beløb. Ikke til husleje eller energi, men til det dobbeltsidige lag af bekvemmelighed.

Vores hjerner er dårlige til det. Vi føler smerte ved et stort slag – en dyr reparation, en bøde – men savner de hundredvis af små hak på vores konto.

“Det er jo ikke så slemt” er i bund og grund et mentalt filter, der holder de hak ude af vores bevidsthed. Derfor føler du ingen presserende nødvendighed, intet behov for at ændre noget.

Ingen smerte betyder også: ingen handling. Selv når tallene har hvisket i måneder, at det faktisk er slemt.

Den skjulte regning, du får præsenteret senere

Den første skjulte omkostning ved “det er jo ikke så slemt”-tænkningen er stress, der langsomt ophobes. Ikke panikken fra én stor regning, men den konstante lette uro i maven, når du åbner din bankapp.

Du ved, at du egentlig burde gøre noget ved dine penge. Spare op. Betale gæld af. Endelig få overblik. Men du skyder det foran dig, endnu en måned, endnu en løn.

De udskudte beslutninger koster energi, selvtillid og søvn.

Så er der de rigtige euro, du går glip af. Hver måned du ikke opbygger en buffer, er du sårbar. Én ødelagt vaskemaskine, én glemt lønudbetaling, og du er afhængig af overtræk eller kredit.

Det koster renter. Og ofte ikke lidt. Et “lille” overtræk på 500 euro kan, hvis det står der i måneder, ubemerket koste snesevis til hundredvis af euro ekstra.

Og derover ligger endnu en pris: udskudte drømme. En uddannelse du “engang vil tage”, en sabbatår, en flytning du aldrig rigtig sparer op til, fordi livet hver måned føles lige præcis for dyrt.

Penge er sjældent bare penge. Det berører skam, stolthed, frihed og magtesløshed. “Det er jo ikke så slemt” beskytter dit ego på kort sigt. Du behøver ikke indrømme, at du har mistet kontrollen, eller at du i måneder har løbet ind i samme fejl.

Men den beskyttelse er dyr. For uudtalt pengstress gnaver på forhold. Diskussioner om penge handler sjældent virkelig om tal. De handler om sikkerhed, anerkendelse, frygt for at komme til kort.

Der hænger altså en prismærke på benægtelse. Bare står beløbet ikke på én kvittering, men spredt over år med forpassede muligheder og stille spændinger.

Fra “det er jo ikke så slemt” til “jeg kigger det i øjnene”

Omslaget begynder ofte ikke med et stort økonomisk kursus, men med ét ærligt blik. Femten minutter i din bankapp, uden at scrolle, uden at klikke væk, bare kigge.

Vælg én kort periode: de seneste tredive dage. Skriv – ja, gammeldags på papir – tre kolonner: faste udgifter, dagligvarer, “resten”.

Alt hvad ikke er nødvendigt, går i den sidste kolonne. Leveringsmåltider, snacks, impulskøb, mellemmåltider, “gaver til dig selv”. Én måned er nok til at se et mønster.

Vær blid ved dig selv, hvis du bliver forskrækket over, hvad du ser. Den forskrækkelse er ikke bevis på, at du er dårlig til penge. Det er bevis på, at din hjerne fungerer præcis som næsten alles: dårlig til at tælle små beløb, god til at finde undskyldninger.

Mange tror, at de så straks skal vende hele deres liv om. Kategorisere hver udgift, udfylde budgetter dagligt, gemme kvitteringer.

Lad os være ærlige: ingen gør faktisk det hver dag.

Vælg i stedet to eller tre tilbagevendende læk fra din liste. Ikke alt, kun de tre største. Det kan være: bestilte måltider, “lige hurtigt” noget på stationen, eller spontan nethandel, når du er træt.

For hver af disse tre læk finder du én simpel regel. For eksempel: ingen bestilte måltider på hverdage. Eller: højst to gange om måneden online shopping. Det behøver ikke være strengt, så længe det er bevidst.

“Det øjeblik jeg holdt op med at sige ‘nå, det er jo ikke så slemt’ og bare kiggede på mine egne transaktioner, følte jeg mig først lille. Men bagefter også pludselig voksen. Som om jeg igen satte mig i førersædet af mit eget liv.”

En praktisk miniramme til at bryde “det er jo ikke så slemt”:

- Spørg dig selv ved hvert ikke-nødvendigt køb: ville jeg stadig ønske dette, hvis det var kontanter?

- Brug én betalingsmetode til “sjove ting”, så dine læk bliver synlige.

- Planlæg ét bevidst luksusøjeblik om ugen i stedet for fem halvbevidste.

- Tal åbent med én person, du stoler på, om penge, uden at pynte på det.

Gennemsigtighed med dig selv er ofte mere spændende end enhver samtale med en finansiel rådgiver.

Penge der strømmer i stedet for synker væk

Når du først ser, hvor dine penge umærkeligt siver væk, opstår der plads til et andet spørgsmål: hvor vil du have, at dine penge strømmer hen?

Ikke i vage vendinger som “spare mere” eller “bruge mindre”, men konkret. En beroligende buffer på én måneds faste udgifter. En weekend væk uden skyldfølelse. Endelig det kursus, der har stået på din liste i tre år.

Det smukke er: du behøver ikke højere løn, ikke lotteri og ikke magisk mindset. Du har især brug for mindre støj.

De skjulte omkostninger ved “det er jo ikke så slemt” bliver først synlige, når du ærligt kigger tilbage. Og ja, det kan skurre. Vi har alle den ene tilbagevendende udgift, hvor vi tænker: hvordan har jeg fundet det normalt så længe?

Men netop der ligger guldet. For bag hver “det er jo ikke så slemt” gemmer sig et valg, du indtil nu har taget halvt sovende. Så snart du vågner, ændrer værdien af den samme euro sig.

Den euro, der i går forsvandt i tankeløs bekvemmelighed, kan i morgen pludselig bidrage til ro, frihed eller en drøm, du stille har tygget på i årevis.

Vi har alle oplevet det øjeblik, hvor bankappen får dig til at synke lidt hårdere, end du havde forventet. Hvad du gør bagefter, afgør, om forskrækkelsen bliver en hændelse eller et vendepunkt.

Måske er i dag ikke dagen, hvor du laver et stramt budget eller tager radikale beslutninger. Men det kan være dagen, hvor du stopper med “det er jo ikke så slemt” som standardrefleks.

Og begynder med en anden sætning: “Hvad koster det mig virkelig, nu og senere?”

| Nøglepunkt | Detalje | Værdi for læseren |

|---|---|---|

| Usynlige små udgifter | Daglige “små” beløb hobes op til tusindvis af euro om året | Hjælper med at forstå, hvorfor penge “forsvinder” uden store køb |

| Mentalt filter “det er jo ikke så slemt” | Den tanke dæmper ubehag og udskyder svære valg på ubestemt tid | Gør det klart, hvorfor forandring føles så svært, selv med tal i sigte |

| Målrettede miniregler | Nogle få enkle personlige regler omkring største pengehuller | Giver en opnåelig måde at hurtigt skabe kontrol og ro |

Ofte stillede spørgsmål:

- Hvordan ved jeg, om mine udgifter virkelig “er fine” eller ej? Se på én måneds transaktioner og læg alle ikke-nødvendige udgifter sammen. Sæt det beløb ved siden af, hvad du i den måned havde villet bruge på opsparing eller gældsnedbringelse. Forskellen fortæller mere end din fornemmelse.

- Skal jeg til at registrere hver udgift i en app? Det kan hjælpe, men det behøver ikke. Begynd med én gang om måneden at kigge tilbage og kun navngive dine tre største læk. Simpel observation virker ofte bedre end indviklede systemer.

- Jeg skammer mig over, hvordan jeg har håndteret penge. Hvad nu? At føle den skam er smertefuldt, men også et tegn på, at du er villig til at vågne mere op. Tal om det med én tryg person og tag ét lille konkret skridt. Din fortid er ikke en dom.

- Er det slemt at bruge penge impulsivt en gang imellem? Nej. Penge er også glæde og spontanitet. Det bliver først et problem, når impulser er normen, og dine mål konstant skubbes bagud. Bevidst valgt luksus føles anderledes end automatiske reflekser.

- Hvor starter jeg, hvis jeg virkelig er presset økonomisk nu? Start ikke med at spare, men med at stoppe unødvendige læk. Ring til kreditorer for en realistisk plan, se kritisk på abonnementer og bed om hjælp i kommunen eller hos en gældsrådgiver. Én åben samtale kan gøre mere forskel end hundrede gange “det er jo ikke så slemt”.