Når arv bliver et to-sporet system

Duften af kaffe og ærtesuppe hænger tungt i stuen. På køkkenbordet ligger to bunker papirer: på den ene side bedstefars notarattest, på den anden et print fra skattemyndighedernes hjemmeside.

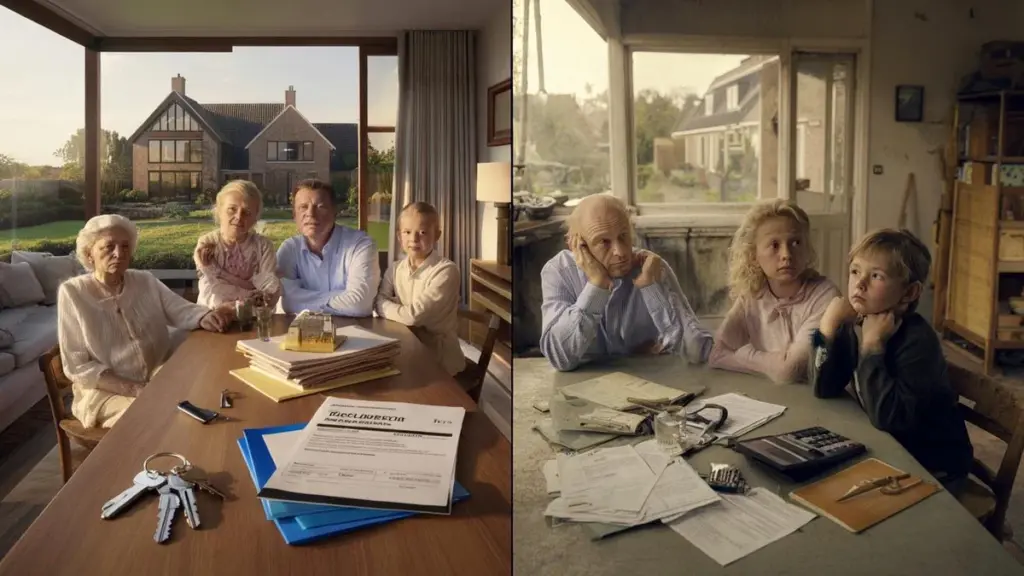

En familie har netop arvet et hus i Amersfoort. En anden får kun en gammel Opel og et skab fyldt med regninger i Delfshaven. Samme land, totalt forskellige historier.

Mens politikere højlydt fantaserer om at afskaffe arveafgiften, skubber familier som disse uroligt til deres stole. Mindre skat, mere frihed – hvem tør sige nej til det?

Alligevel gnaver der noget. For hvad hvis "gældfri" for den ene især betyder "chanceløs" for den anden?

Den perfekte drøm – eller et smuthuld for de få?

En gældfri fremtid lyder som et varmt tæppe. Ingen arveafgift mere, ingen bøvl med formularer. Det, dine forældre og bedsteforældre har bygget op, går simpelthen videre til dig. Punktum.

I talkshows sælges idéen som lettelse for den almindelige dansker. Dit hus kan gå videre til dine børn uden at skattefar "spiser med". Mindre stress når nogen dør, mere plads til sorg.

Men et sted under det smukke løfte lurer et ubehageligt spørgsmål: Hvem har egentlig noget at give videre?

Se på to fiktive familier, begge med to børn. Familie A fra Bloemendaal ejer et afbetalt hus til 1,8 millioner, en investeringsportefølje og et sommerhus i Spanien. Familie B fra Zwolle lejer, har en lille studiegæld og ingen opsparing.

Hvis arveafgiften afskaffes, får børnene fra familie A måske 300.000 kroner ekstra "gave" per person – oven i det, de alligevel ville få. Familie B arver en cykel, et fotoalbum og måske en gammel opsparingskonto med 900 kroner.

På papiret er alle lige for loven. I praksis bliver forskellene nærmest latterligt store.

Historien bag arveafgiften – og hvorfor den blev opfundet

Arveafgift blev i mange lande engang udtænkt som bremse på arvelig rigdom. Ikke for at tage alt, men for at forhindre at de samme familier evigt flyder ovenpå.

I Holland bliver det narrativ oftere og oftere fremstillet som gammeldags. Råbet om afskaffelse lyder moderne og venligt, med ord som "retfærdigt", "hårdtarbejdende familier", "opsparede penge".

Alligevel handler det sjældent om den gruppe, der ikke har noget at videregive. Eller om de unge mennesker, der starter med en bagud før deres første job.

En gældfri fremtid for nogle kan sagtens blive en skyldbetynget fremtid for resten.

Hvem vinder reelt på afskaffelsen?

Arveafgift er ikke et hårdt slag for alle. Der er fritagelser, tærskler, undtagelser. Børn betaler ofte intet over de første titusinder af kroner – først derefter begynder tælleren at løbe.

Alligevel føles hvert beløb, der går til skattefar, smertefuldt. Især når det handler om "bedstefars hus", hvor alle har minder fra. Den følelsesmæssige vægt bliver klogt brugt i politiske kampagner mod arveafgiften.

Det mange glemmer: de virkelig store gevinster sker langt over "hus-træ-dyr"-verdenen. Dér sidder den stille motor bag voksende ulighed.

Forestil dig: arveafgiften afskaffes fuldstændigt. For en familie, der efterlader et rækkehus til 2,5 millioner kroner, sparer det måske nogle få tusinde kroner i arveafgift per barn. Det er rart, men ingen fuldstændig livsændring.

For familier med millioner i ejendomme, aktier, kunst og virksomheder er det en total gamechanger. Der går så i ét hug hundredtusinder, sommetider millioner skattefrit videre til næste generation.

Sneboldeffekten ingen taler om

Økonomiske forskere advarer siden år tilbage: ukorrigerede arve hober sig op over generationer. Uden bremse bliver formue stadigt mere koncentreret.

Den, der fødes rig, behøver tage mindre risiko, låne mindre, frygte færre fejl. De kan med arvet kapital købe huse, starte virksomheder, lade aktier give afkast.

Den, der ikke arver noget, starter med husleje, gæld og usikkerhed. Kløften vokser umærkeligt, år efter år.

Arveafgift er måske ikke sexet, men det er et af de få direkte instrumenter til at bremse den sneboldeffekt en smule.

Hvad du faktisk kan gøre: smart arv uden at fodre uligheden

Den, der har børn eller børnebørn, vil næsten automatisk "efterlade noget godt". Det er menneskeligt. Spørgsmålet er: hvordan gør du det uden at trække systemet endnu mere skævt?

Et første, praktisk skridt: tal åbent om penge og arv i tide. Intet tabu, ingen hemmeligheder indtil testamentet kommer ud af boksen. Det fjerner panik fra arven, uanset hvad politikken beslutter om arveafgift.

Den, der har formue, kan allerede nu tænke over spredt gavgivning – for eksempel årlige små beløb inden for fritagelsen. Mindre drama, mindre stress.

Mange tror, at at efterlade arv er et spørgsmål om én stor underskrift hos notaren som 75-årig. I virkeligheden er det en række små valg gennem livet.

Tre knapper du selv kontrollerer

Tænk på: at placere en del af din formue i en fond, der også hjælper uden for familien. Eller en gave med betingelser, så børnene ikke kun får penge, men også ansvar.

Vi har alle oplevet det øjeblik, hvor penge og familie kommer sammen i én samtale, og stemningen mærkbart ændres. Netop derfor virker rolig og trin for trin ofte bedre end ét stort chok.

Lad os være ærlige: ingen vil hvert år flittigt slå alle regler og tærskler op for at planlægge sin arv "perfekt". Livet er travlt, rodet, fyldt med andre bekymringer.

Det, der er realistisk: én gang sidde ned med en uafhængig rådgiver eller notar. Ingen glat salgssnak, men klart overblik: hvad har du, hvad vil du, hvem har du måske endnu ikke i tankerne?

Brug også det øjeblik til at diskutere noget bredere end kun din egen familie. Vil du, at dine penge senere også betyder noget for mennesker uden for din kreds?

Find balancen mellem familie og samfund

Den, der har formue, kan lege med tre knapper: hvad går til familien, hvad går til samfundet, og hvad overlader du til politikerne og skattemyndighederne.

Ved selv at dreje på de knapper føler du dig mindre som en kastebold for Haags tidevandsbevægelser.

- Overvej: hvilken del skal virkelig blive i blodslinjen?

- Hvilken del må netop give frihed og chancer uden for din egen kreds?

- Og hvilken del bruger du allerede nu, mens du lever, til at give næste generation et skub med gæld eller muligheder?

En gældfri fremtid der ikke udvikler sig til klassesamfund

Tanken om en generation, der arver uden skattetryk, rører noget dybt i os alle. Vi vil beskytte vores børn. Vi vil, at de starter bedre end os. Arveafgiften føles da som en kold hånd på et varmt familiebånd.

Alligevel er der en risiko for, at vi bliver blændede af det ene ord: "gældfri". For gæld er ikke kun lån i banken. Den findes også som usynlig byrde: bagud på boligmarkedet, intet sikkerhedsnet, ingen buffer mod modgang.

Et samfund, hvor den ene arver 2 millioner kroner i startkapital og den anden kun en Mobilepay-regning fra flyttemanden, glider langsomt mod standsforskelle, uanset hvor blidt vi pakker det ind.

Det ubehagelige spørgsmål ingen stiller

Måske ligger den egentlige udfordring ikke i det simple ja eller nej til arveafgift, men i at turde stille et ubehageligt spørgsmål: hvor meget arvelig ulighed finder vi stadig acceptabelt?

Dér ligger også din rolle, uanset hvor stor eller lille din formue er. Ved bevidst at håndtere arv kan du gøre mere end at undgå eller spare skat. Du kan vælge en arv, der ikke kun giver din familie, men også verden derude lidt luft.

Og hvem ved – når diskussionen om arveafgift igen blusser op i Christiansborg eller i talkshows, hører du pludselig et andet lag i debatten. Ikke kun: "Hvad koster mig dette?" Men også: "Hvad siger dette om den slags land, mine børn vågner op i?"

| Nøglepunkt | Detalje | Interesse for læseren |

|---|---|---|

| Effekt af afskaffelse af arveafgift | Store fordele for velhavende familier, begrænset gevinst for husstande uden stor formue | Indse om du virkelig profiterer eller mest følger en politisk fortælling |

| Praktisk arv | Spredt gavgivning, åbne samtaler, mix af familie, velgørenhed og eget forbrug | Konkrete håndtag til at gøre din arv mere menneskelig og retfærdig |

| Ulighed og arv | Ukorrigerede arve forstørrer formuekløfter over generationer | Forstå hvordan dine valg nu farver chancerne for (børne)børn og andre |

Ofte stillede spørgsmål:

- Hvad betyder afskaffelsen af arveafgift konkret for min familie? For små og mellemstore arve sparer det ofte nogle få tusinde til nogle titusinder kroner, afhængigt af din situation. For store formuer kan det handle om hundredtusinder eller mere, der ubeskattet ruller videre til næste generation.

- Bliver uligheden virkelig større, hvis arveafgiften forsvinder? Ja, stort set alle seriøse undersøgelser viser, at store arve uden bremse accelererer formueforskellene. Især i lande hvor huspriser og investeringsformuer er steget hårdt.

- Jeg har næsten ingen formue – skal jeg bekymre mig om dette? Indirekte ja. Det handler ikke kun om din egen arv, men også om den verden, hvor dine børn og børnebørn senere konkurrerer med jævnaldrende, der arver store beløb.

- Kan jeg arve uden at alt går til skattefar, selv hvis arveafgiften består? Ja. Ved at bruge årlige gavefritagelser, smarte testamentformer og eventuelle donationer kan du styre meget. En samtale med en notar eller planner kan afsløre overraskende meget råderum.

- Er det moralsk forkert at være glad for mindre eller ingen arveafgift? Nej. Glæde over mere plads til din familie er meget menneskeligt. Spørgsmålet er kun, om vi som samfund også tør medveje det bredere billede – selv når det gnider mod vores direkte egeninteresse.