Hvordan staten fortsætter med at gnave af din pension, selv når du tror du er færdig

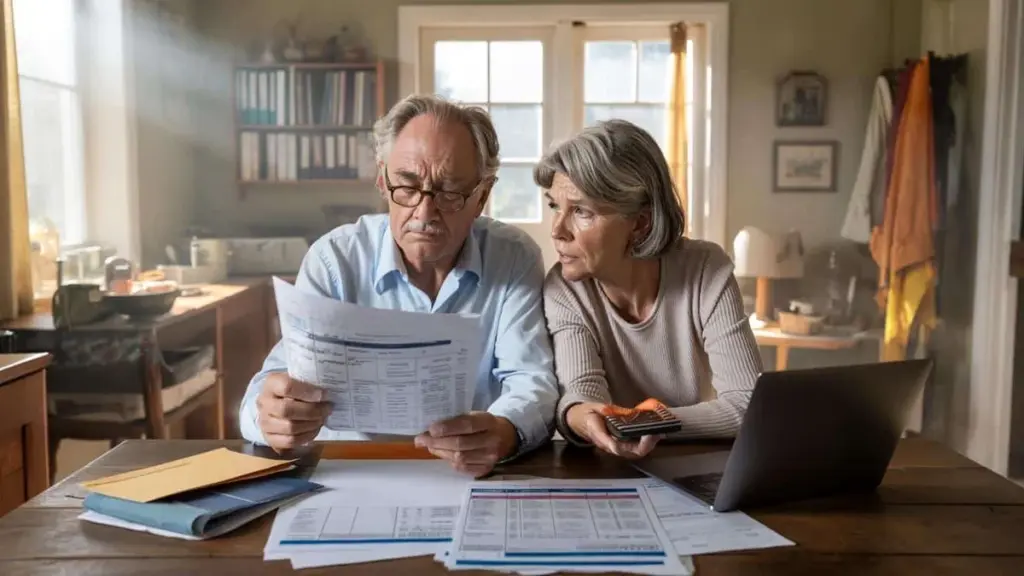

Kontrakten udløbet, farvel sagt, blomster på kontoret. Og så lander den første pensionsopgørelse i brevkassen — og du opdager, at staten roligt og systematisk fortsætter med at tage bid af det, du troede var dit. Netto langt mindre end forventet, mystiske fradrag, uigennemsigtige bidrag. Du skubber papiret væk, men noget bliver ved med at nage.

Et par uger senere sidder du med venner ved køkkenbordet. En er netop fyldt 67 og brokker sig over folkepension og skat. En anden er "bare fortsat med at arbejde" og modtager nu mærkelige kombinationer af løn, pension og ydelser. Alle føler det samme: du troede du var færdig med arbejdslivet, men systemet er langtfra færdigt med dig.

Den bitre sandhed er, at du har sparet de penge sammen gennem årtiers arbejde. Alligevel føles hvert fradrag, som om nogen uopfordret roder i din pengepung. Du ser poster som indkomstskat, sundhedsbidrag og tillægsfradrag fra din pensionskasse. Det virker teknisk, koldt og fjernt. Men det, der er tilbage i bunden, bestemmer om du tager på campingferie i morgen eller bliver hjemme.

Tag Hans, 66 år, tidligere håndværker. Han troede han var klog ved at lade sin pension udbetale lidt tidligere. "Så kan jeg stadig rejse mens jeg er rask," sagde han. På papiret så det fint ud. I euro pr. måned, efter fradrag, var det en skuffelse. Det ekstra pensionsbeløb betød desuden, at han mistede en række ydelser. Et dobbelt slag. Højere brutto, mindre til overs. Han blev ved med at sige: "Jeg arbejder ikke mere, men jeg bliver stadig afregnet lige så hårdt."

Mange forestiller sig, at det at stoppe med at arbejde svarer til at stoppe med at betale. Virkeligheden er mere kompliceret. Skattemyndighederne kigger ikke på din fornemmelse af at være "pensionist" — de kigger på indkomstklasser. Alt hvad der kommer ind, folkepension, arbejdsgiverpension, eventuel livrente eller bibeskæftigelse, lægges simpelthen sammen. Kommer du højere op, ryger du i en højere skatteklasse. Og dér gnaver staten muntert videre. Stille, strukturelt, efter reglerne.

Sådan forhindrer du at din pension langsomt smelter væk foran dine øjne

Det første skridt til at lade staten gnave mindre af din pension: vent ikke til overraskelsen rammer. Sæt dig ned mindst to år før din ønskede pensionsdato med en kop kaffe og en blok. Beregn hvad du cirka vil modtage både brutto og netto. Ikke ét scenarie, men tre: stop på den officielle folkepensionsalder, lidt tidligere og lidt senere.

Leg med muligheder for høj-lav-pension, hvis din kasse tilbyder det. De første år lidt højere, derefter lavere. Det kan vise sig at være skattemæssigt klogt. Se også på din partner: to middelstore pensioner kan samlet set falde mere fordelagtigt ud end én høj og én meget lav. En eftermiddag med seriøse beregninger kan spare dig for mange års frustration.

Mange begår én stor fejl: de planlægger deres pension som om alt er hugget i sten, og kigger aldrig på det igen bagefter. De tror på bruttobeløbene, glemmer ydelser og er ikke opmærksomme på ændringer i skattesatser.

Lad os være ærlige: ingen tjekker det hver dag. Men at gennemgå din pension og din skat én gang om året er ikke en luksus — det er selvbeskyttelse. Særligt hvis du ejer en bolig, har en lille opsparing eller tjener lidt ekstra. Én ekstra opgave om måneden kan sende dig op i en højere skatteklasse eller koste dig en ydelse. Ikke for at skræmme dig, men for at du kan spille med åbne øjne. Så føles systemet lidt mindre som en vampyr og lidt mere som et brætspil, du kender reglerne i.

En erfaren finansiel rådgiver formulerede det sådan:

"Skattevæsenet er ikke en skurk. Men den der ikke forstår dets regler, betaler næsten altid for meget — i ro, frihed eller penge."

Vil du selv have mere kontrol, hjælper det at fokusere på de konkrete skruer du faktisk kan dreje på. Tænk på at sprede udbetalinger, tidspunktet for hvornår du lader din livrente begynde, eller spørgsmålet om du fortsat vil tjene lidt ved siden af efter pensioneringen. Der er enkle tjek alle kan foretage, uden dyr rådgiver.

- Gennemgå hvert år din pensions- og folkepensionsforventning med et nettoestimat.

- Tjek om ekstra bibeskæftigelse påvirker dine ydelser.

- Overvej tidligere eller senere pensionering og regnestykket bag det.

- Tal med din partner: jeres samlede billede tæller, ikke kun din opgørelse alene.

Konkrete tiltag der begrænser skaden og øger din frihed

En af de mest undervurderede strategier er at lege med tidspunkter. Ikke alt behøver at starte på én gang. Nogle lader folkepensionen begynde, men udskyder den supplerende pension et år. Andre gør det omvendt. Ved at variere hvornår dine indkomstkiler starter, kan du holde dig i lavere skatteklasser og begrænse tabet af ydelser. Det lyder teknisk, men det handler om et enkelt spørgsmål: hvad har jeg nu brug for, og hvad kan vente lidt?

Se også på dine opsparing og eventuelle investeringer. Sommetider er det klogere først at bruge lidt af din buffer, så pensionsindkomsten forbliver lige under en grænse. Det kan gøre en forskel for både skat og bolig- eller sundhedsydelser. Ikke hver krone behøver at komme ind som pensionsudbetaling på én gang. Du vælger rækkefølgen inden for reglernes rammer — og der er mere spillerum, end de fleste tror.

En klassisk fælde: fortsat at tjene godt ved siden af pensionen "fordi man nu kan". Nogle dages freelancearbejde, en nul-timers kontrakt, lejlighedsvis vikariater. Hyggeligt, socialt, meningsfuldt. Men hver ekstra krone tæller med i din samlede årsindkomst. Og den samlede indkomst bestemmer i sidste ende, hvor meget staten tager. Nogle gange er det rent faktisk mere fordelagtigt at arbejde lidt mindre frem for at "presse på" for et højere bruttobeløb.

Mange pensionister undervurderer også, hvor foranderlige deres udgifter er. De første år rejser du mere, siden måske mindre. Sundhedsudgifter stiger, børn bliver økonomisk selvstændige — eller måske ikke. Den der én gang om året lægger sine udgifter ved siden af sin nettoindkomst, ser hurtigere hvor hullerne opstår. Det gør dig mindre afhængig af politiske luner, simpelthen fordi du reagerer før reglerne ændrer sig.

Måske den mest ærlige råd: tal åbent om det med jævnaldrende. Ikke vagt om "det er nok", men konkret: hvad kommer der ind, hvad går ud, hvad tager staten? Du vil opdage, at næsten alle føler sig snydt af en ordning, der viste sig anderledes end forventet. I de samtaler opstår præcis det, du har brug for: ikke en perfekt plan, men et mere realistisk billede. Og af realisme vokser ro.

Din pension bliver aldrig helt din alene. Staten vil altid læse med, regne med og tage sin del. Men jo bedre du forstår spillet around skat, ydelser og timing, jo mindre føles det som usynlige hænder i din pung. Så bliver pensionen ikke en fase, hvor du langsomt tømmes, men en periode, hvor du inden for rammerne bevidst vælger, hvor dine penge skal hen.

Og når du så åbner den næste pensionsopgørelse og ser, hvad der trækkes, føles det anderledes. Ikke som en overraskelse, men som resultatet af valg, du selv har været med til at træffe. Måske stadig ikke ideelt — men mere retfærdigt fordelt mellem system og menneske. Det er ingen stor sejr. Snarere en lille daglig frihed, der begynder med én simpel tanke: den der forstår, hvor staten gnaver, lader sig ikke så let æde op.

| Nøglepunkt | Detalje | Fordel for dig |

|---|---|---|

| Indsigt i nettopension | Ikke kun se på bruttobeløb, men medtage skat og ydelser i beregningen | Undgår ubehagelige overraskelser og forvirring over "hvor blev pengene af" |

| Leg med startdatoer | Folkepension, pension og livrente behøver ikke altid starte samtidigt | Kan sænke skattetrykket og bevare ydelser |

| Årlig pensionscheck | Én gang om året lægge indkomst, udgifter og regler ved siden af hinanden | Mere kontrol, mindre afhængighed af overraskelser og politiske beslutninger |

Ofte stillede spørgsmål

- Bliver min pension altid beskattet, selv om jeg ikke længere arbejder? Ja, pensionsudbetalinger betragtes som skattepligtig indkomst uanset om du er aktiv på arbejdsmarkedet eller ej.

- Har det betydning for min nettoindkomst, hvis jeg tjener lidt ved siden af min pension? Absolut — ekstra indkomst lægges til din samlede årsindkomst og kan skubbe dig op i en højere skatteklasse.

- Kan jeg undgå at miste ydelser, når min pension begynder? I mange tilfælde ja, ved at planlægge hvornår og hvordan dine forskellige indkomstkiler starter.

- Kan det betale sig at lade pensionen begynde senere for at spare skat? Det afhænger af din situation, men det er bestemt værd at beregne alle scenarier grundigt.

- Hvor ofte bør jeg gennemgå min pension og mit skattebillede? Mindst én gang om året, og altid når der sker væsentlige ændringer i din økonomi eller i lovgivningen.