Arveafgift: tyveri eller prisen for at leve sammen i et samfund?

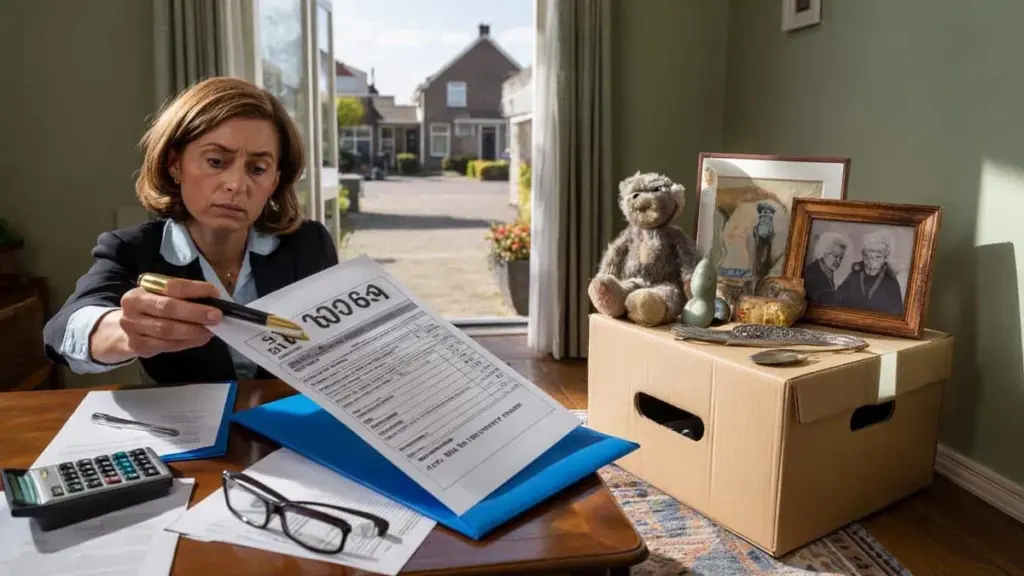

Forældrenes foto på omslaget, blå tape langs kanterne. Notaren skubber et papir frem og banker med sin pen på et beløb med tre nuller. Halsen snøres sammen. Det her er ikke længere en arv – det er en regning.

I hjørnet står en kasse med ting fra barndomshjemmet. Porcelæn, en gulnet bamse, en sølvske. En hel barndom pakket ned i pap. Hun tænkte: "Det hus bliver vores en dag." Skattemyndighederne tænkte noget helt andet.

Arveafgift. Nogle kalder det rent tyveri. Andre: et nødvendigt onde. Og mellem de to ord gemmer sig et spørgsmål, som næsten enhver dansk familie før eller siden bliver nødt til at forholde sig til. Tidligere end de fleste tror.

Føles arveafgift som tyveri – eller er det bare prisen for et fællesskab?

Arveafgift rammer råt. Du sørger, tømmer skabe og skuffer, og midt i alt det følelsesmæssige kaos dukker der pludselig et brev fra SKAT op. Penge beskattet af penge, der allerede er blevet beskattet én gang. Det svider. Især når dine forældre altid sagde: "Vi arbejder hårdt, så I har noget at stå på en dag."

Til familiefester bliver det hurtigt et principspørgsmål. Én onkel råber, at staten stikker hånden ned i din arv. En anden tante mener, at velhavende familier da også bare skal bidrage. Midt mellem frikadellerne og kartoffelsalaten ulmer en ubehagelig samtale: hvad er der egentlig tilbage til børnene, når alt er sagt og gjort?

Det er her, det bliver personligt. Arveafgift er ikke bare en tør lovtekst – det er en fortælling om loyalitet, retfærdighed og frygten for at miste det, dine forældre har slidt for at bygge op.

Forestil dig en helt almindelig familie i et rækkehus fra 1980'erne. Huset blev købt for en beskeden sum, men er i dag måske 3-4 millioner kroner værd. Realkreditlånet er næsten afviklet. På papiret er disse mennesker pludselig "formuende". I virkeligheden handler de stadig på tilbud i supermarkedet.

Når begge forældre er gået bort, møder børnene en jungle af regler, fradrag, beregningsgrundlag og vurderinger. Huset skal takseres, og nogle gange må det ligefrem sælges for at betale arveafgiften. Det føles ikke som at miste hjemmet på grund af døden – men på grund af et brev fra myndighederne.

De fleste af os har set det i horisonten: flyttekasser i entréen, duften af barndomshjemmet, naboerne der nikker stille. Og bag det hele erkendelsen om, at dette ikke kun handler om minder, men også om regninger.

Logikken bag arveafgift er enkel på papiret. Staten argumenterer: uden beskatning af arv vokser uligheden mellem familier kun. Den, der fødes i en velhavende familie, starter med et forspring. Arveafgiften er tænkt som en bremse på arvelig rigdom og som et redskab til større lighed i samfundet.

Der ligger også et moralsk argument. Et velfungerende samfund koster penge – til sundhed, infrastruktur, uddannelse og sikkerhed. Ræsonnementet er, at ikke kun indkomst, men også formue bør bidrage til fællesskabet, selv når den går i arv til næste generation. Arv er dermed ikke helligt privateje, men del af et større billede.

Alligevel skurrer det, når man ser på folk, der ikke er ekstremt rige – blot efterlader et hus og lidt opsparing. For dem føles det ikke som "korrektion af ulighed", men som at tage noget fra ens børn. Den spænding er grunden til, at debatten er så skarp. Og så følelsesladet.

Det kan du gøre nu, så dine børn ikke drukner i arveafgift senere

Arveafgift handler ikke kun om holdninger – det handler i høj grad om timing. De, der venter for længe med at tænke sig om, smider ofte unødvendigt mange penge i skattekassen. De, der handler i god tid, giver derimod deres børn luft at ånde i. Så start ikke først, når rollatorerne ruller ind – start meget tidligere.

Et enkelt skridt: giv hvert år en gave inden for det skattefrie beløb. Ikke store summer, blot en struktureret gestus. Lidt i dag, lidt næste år. Sådan opbygger du gradvist noget hos dine børn, mens skattemyndighederne holdes på behørig afstand.

Et testamente er heller ikke en luksuriøs ekstra detalje. Det er et rattet. Uden testamente bestemmer loven. Med testamente kan du fordele, beskytte og styre. Det kan føles koldt at sætte det hele på papir, mens man stadig er midt i livet. Men det er præcis den periode, hvor man tænker klarest.

Det mange ikke opdager: den største fælde er at vente og se. De siger: "Det ordner børnene nok siden hen." Men børnene sidder så med tidspres, sorg og søskende, der ikke altid forstår hinanden. Så er en arv ikke en gave – den er et minefelt.

Et konkret eksempel: forældre med to børn, et hus og lidt opsparing. Intet testamente, ingen forudgående gaver. Når den længstlevende dør, er børnene ikke blot arvinger til huset – de arver også en betragtelig arveafgift. Banken vil ikke låne mere, markedet er stramt, og tiden presser. Det ender med et tvangssalg og brødre, der ikke taler sammen mere.

Lad os være ærlige: ingen gør det her i hverdagen. Spare op, sortere papirer, tale med en notar, grave gamle mapper frem. Det skydes til side i mængden af arbejde, børn og de tusind små brande i dagligdagen. Men det er præcis den udsættelse, som myndighederne nyder godt af.

En anden klassisk fejl: at ville dele "retfærdigt" uden at tage højde for skatten. Et barn, der i årevis har passet forældrene, arver det samme som en bror, der bor i udlandet – men den skattemæssige belastning kan falde meget forskelligt ud. Inden man ved af det, ser retfærdighed i kroner og øre helt anderledes ud end retfærdighed i følelse.

"Arv gør ikke sjældent familier rigere på penge, men fattigere på relationer," sagde en erfaren notar engang, mens han lukkede sin skuffe fuld af afhentede testamenter.

Den, der vil undgå det, må turde at tale. Ikke om beløb, men om hensigter. Hvorfor vil du gerne beholde huset i familien? Hvorfor synes du, at ét barn måske skal have lidt mere end det andet? De samtaler er ubehagelige. De er også guld værd.

- Begynd, inden der er krise: tal om fremtiden i rolige tider – ikke først ved sygesengen.

- Lad dig rådgive ordentligt én gang af en notar eller skatterådgiver. Det koster penge, men uplanlagt arveafgift koster som regel langt mere.

- Gennemgå din plan hvert femte år – især hvis din bolig stiger i værdi, eller din families situation ændrer sig.

Når man holder op med at se det som papirarbejde og i stedet betragter det som en familiefortælling, skifter atmosfæren. Det handler så mindre om "må staten tage det fra os?" og mere om "hvordan sikrer vi, at det, vi har bygget op, ikke vælter som en betonblok ned over jeres skuldre?"

Hvorfor dine børn betaler for dit liv – medmindre du skriver om manuskriptet nu

Der gemmer sig en hård sandhed i det her: nutidens regning bliver ofte skubbet videre til i morgen. Dine boligbeslutninger, dit forbrug, din opsparing – eller manglen på den – slutter ikke med dit sidste åndedrag. Det ruller videre. Til dine børn.

En generation, der købte billigt og oplevede kraftige værdistigninger, efterlader nogle gange ubevidst også et problem: et hus fyldt med mursten, begrænset likvid formue og en pæn arveafgift. Det er ikke en bebrejdelse – det er virkeligheden. Måske kæmpede du bare for at få pengene til at slå til. Men skattemyndighederne kigger ikke på dit livsforløb, kun på tallene på opgørelsesdatoen.

Dine børn betaler da ikke kun følelsesmæssigt for dit liv, men også økonomisk. Og det er bittert, når de egentlig bare ville arve din omsorg, kærlighed og tid.

Den, der vil håndtere det anderledes, behøver ikke pludselig at leve asketisk eller vende hver krone tre gange. Det handler om bevidsthed. Et par samtaler. Et par valg. Måske én eftermiddag hos en notar eller rådgiver med kaffe og formularer, som man normalt helst skubber væk.

Måske tænker du nu: "Ja, men jeg har jo slet ikke så meget." Det hører notarer hver eneste uge. Og så ser de alligevel overraskede ansigter, når den foreløbige arveafgiftsopgørelse tikker ind. En gammel pensionsopsparing her, en livsforsikring der, et hus der stiltiende er mere værd end antaget – lagt sammen bliver det pludselig til en formue.

Du behøver ikke elske arveafgift for at lære at navigere i den. Spillereglerne ligger fast, men hvordan du placerer dine brikker, er op til dig. Gaver, testamente, livsforsikring, samtaler med dine børn: det er alle træk på det samme spillebræt.

Måske er arveafgift ikke rent røveri – men den føles sådan, når ingen nogensinde har forklaret dig, at du faktisk kan påvirke udfaldet. Og måske er den heller ikke et ædelt redskab for retfærdighed, men blot et firkantet system, der ikke ser, at bag enhver opgørelse er der en tom stol ved spisebordet.

Der, et sted mellem følelserne og regnearkene, sker noget interessant. Folk, der normalt aldrig taler om penge, begynder alligevel at gøre det. Søstre ved køkkenbordet. Sønner i haven med en øl. Forældre, der stille siger: "Vi vil ikke have, at I slås om vores hus, når vi er borte."

Det er ikke samtaler om procentsatser og beregningsgrundlag. Det er samtaler om omsorg, kærlighed, taknemmelighed og frygt. Om hvad man egentlig ønsker at efterlade. Penge. Eller ro. Tit kan det være begge dele – hvis man tør se det i øjnene allerede nu.

Det egentlige spørgsmål er måske ikke: "Er arveafgift tyveri eller et nødvendigt onde?" Men: "Lader du SKAT skrive slutningen på din livsfortælling – eller tager du selv pennen?"

Overblik: de vigtigste pointer

| Nøglepunkt | Detalje | Relevans for dig |

|---|---|---|

| Bevidsthed om arveafgift | Arveafgift rammer næsten alle familier – også med "almindelige" boliger og opsparing | Du undervurderer måske din egen risiko og kan genkende din situation her |

| Praktisk forberedelse | Begynd at give gaver i tide, opret testamente, indhent rådgivning én gang grundigt | Konkrete handlemuligheder for at reducere den fremtidige skattebelastning |

| Åbn familiedialogen | Tal ikke kun om tal, men om hensigter og forventninger | Forebygger konflikter og misforståelser mellem arvingerne |

Ofte stillede spørgsmål

- Skal mine børn altid betale arveafgift af det, de arver? Ikke nødvendigvis. Der er et bundfradrag per arving, som justeres løbende. Ligger arven per barn under dette beløb, skal de ikke betale arveafgift.

- Er det klogere at overdrage mit hus til børnene allerede nu? Det kan i visse tilfælde hjælpe, men er ofte forbundet med risici. Du mister råderetten, der gælder regler om gaveafgift og sociale ydelser, og ved skilsmisse eller gæld hos børnene kan det gå galt.

- Gør et testamente virkelig stor forskel for arveafgiften? Ja. Med et velgennemtænkt testamente kan du påvirke fordelingen og i nogle tilfælde også tidspunktet for beskatningen. Intet testamente betyder, at loven bestemmer – ikke du.

- Er jeg ikke "for ung" til at tænke på det som femtier? Tværtimod. Netop da tænker du klarest, kan tale roligt med dine børn og har tid til at sprede eventuelle gaver over flere år.

- Hvad hvis jeg ikke har råd til dyre rådgivere? Start i det små: læs om reglerne på SKATs hjemmeside, deltag i et gratis vejledningsarrangement hos en notar, stil målrettede spørgsmål. Én kort samtale kan allerede forebygge store fejl.