To mennesker, samme indkomst – to helt forskellige økonomiske verdener

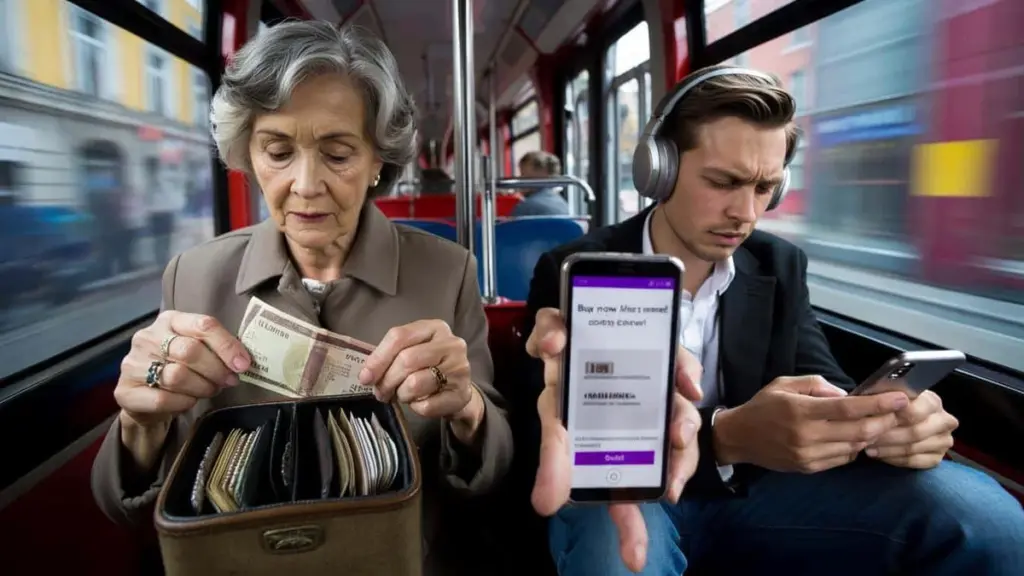

Forestil dig en ældre kvinde i en bus. Hun tager en omhyggeligt foldet pengeseddel frem, betaler kontant og lægger beroliget byttepengene i et separat rum i pungen. Ved siden af hende sidder en ung mand med dyre høretelefoner og scroller gennem "køb nu, betal senere"-tilbud, mens hans bank beder om bekræftelse på en ny kreditmæssig udvidelse. Deres månedlige indkomst kan sagtens være nogenlunde den samme – og alligevel lever de i to fuldstændig forskellige finansielle virkeligheder.

Hun har en økonomisk buffer, der kan holde i flere måneder. Han ved ikke, om pengene rækker til slutningen af måneden. Det slående er ikke beløbene – det er den ro, eller mangel på samme, der lyser ud af dem begge. Penge taler ikke højt, men man kan mærke dem i vejrtrækningen, når en regning lander i postkassen.

Hvorfor nogle sparer op, mens andre altid mangler

Der er folk, der insisterer på, at det er umuligt at spare op med "så lav en løn." Og direkte ved siden af dem lever mennesker, der med præcis den samme udbetaling lægger 200–300 kroner til side hver måned – helt uden at råbe det op. Forskellen handler sjældent om erhverv, by eller antal børn. Den ligger oftere i den måde, de behandler hver eneste krone på.

Folk med lave indkomster, der alligevel har opsparing, ser penge som et materiale, man bygger frihed af – ikke som brændstof til øjeblikkelig nydelse. Deres hemmelighed er faktisk ret banal: De starter ikke med at spørge "hvad har jeg råd til?", men derimod "hvad kan jeg undvære for at have ro i morgen?" Det lyder ikke glamourøst. Men efter nogle år bliver kløften meget synlig.

Vi kender alle det øjeblik, hvor man kigger på sin konto den tiende i måneden og tænker: "Seriøst, allerede?" For nogle er det en fast tilstand, for andre er det en vækkelse. Nogen svarer ved at aktivere kreditkortet. Andre sætter sig ned med papir og blyant, noterer de seneste ugers udgifter og finder præcis dér, hvor pengene siver ud mellem fingrene. Forskellen er hverken dramatisk eller romantisk – den er tålmodig og systematisk.

Undersøgelser har vist, at omtrent halvdelen af befolkningen ikke har tre måneders løn stående i reserve. Samtidig erkender hver tredje, at de bruger penge på ting de bagefter fortryder. Det er ikke en dom – det er et spejl. Der, hvor én person ser 200 kroner til et spontant køb i en app, ser en person med opsparingsvane en lille mursten til sin tryghedsfond. Lønnen kan være den samme – tankegangen er diametralt forskellig.

Historien om Katrine – fra konstant minus til 8.000 kroner i buffer

Et godt eksempel er Katrine, 31 år, som arbejder i en tøjbutik til en løn lidt over mindstelønnen. Hun bor i et lejet værelse, har ingen rige forældre og har ikke vundet i lotteriet. For tre år siden var hun konstant i minus og lånte af venner frem til næste lønningsdag. Så én dag afviste banken hendes næste ratekøb. Skam. Vrede. Og en lille revolution.

Katrine begyndte at lægge 50 kroner fra hver løn ned i et glas. Bogstaveligt talt – et fysisk glas, gemt højt oppe i skabet. Efter nogle måneder øgede hun beløbet til 100 kroner, derefter 150. I dag har hun over 8.000 kroner på en opsparingskonto og en buffer til uforudsete udgifter. Hun vandt ikke noget. Hun begyndte simpelthen, ved hvert eneste "købe eller ej"-valg, at stille sig selv ét spørgsmål: "Er dette vigtigere end min ro?" Svaret var oftere: nej.

Den psykologi, der gør forskellen

Inden for finansiel psykologi siger man, at det ikke er indkomstniveauet, der er afgørende – det er den måde, man oplever pengene på. En person uden opsparing reagerer ofte følelsesmæssigt: belønner sig selv efter en hård dag, "fordi man fortjener det", og handler for at dæmpe stress. Den person, der har opsparingsvanen, kan også få lyst til impulskøb – men har lært at holde pause i tre sekunder, inden betalingen gennemføres.

Disse tre sekunder gør en forskel. Det er præcis dér, penge holder op med at styre mennesket, og mennesket begynder at styre pengene.

Den logiske forklaring er brutalt enkel. Opsparing ved lav indkomst er ikke magi – det er matematik kombineret med daglige mikrobeslutninger. Hundrede kroner om måneden er 1.200 kroner om året. Trehundrede kroner er 3.600 kroner. Efter fem år taler vi om beløb, der pludselig lyder som en redning: bilreparation, en rolig ferie, et uventet udgiftsstød man kan håndtere.

Den konkrete tankegang, der forvandler ører til tryghed

Det første skridt, som "stille opsparere" med lave indkomster tager, er at vende rækkefølgen om. De sparer først, derefter bruger de resten. Ikke omvendt. De fastsætter en procentdel eller et beløb, der overføres fra kontoen samme dag, som lønnen rammer – for nogle er det 5%, for andre 10%, og til at begynde med måske blot 2–3%. Det handler om vanen, ikke om heltemodet.

Teknisk set ser det banalt ud: en fast overførselsordre til en opsparingskonto. Pengene forsvinder, inden de bliver "spist" af shopping-apps, café-kaffe og "små fornøjelser." Efter én måned mærker man næsten ingenting. Efter ét år begynder forskellen at vise sig. Efter tre år arbejder den samme løn på en helt anden måde.

Folk med opsparing behandler heller ikke alle kroner ens. De opdeler pengene i en "hverdagskonto" og en "tryghedskonto." Fra den sidstnævnte bruges der ikke til noget, der ikke er akut eller strategisk nødvendigt. Det er lidt som en usynlig mur mellem "jeg vil have det nu" og "jeg vil have ro om seks måneder." Jo længere den mur har stået, jo mindre frister det at rive den ned for enhver bagatel.

Den hyppigste fejl, man hører fra folk uden opsparing, er: "Jeg lægger det til side, der bliver til overs sidst på måneden." I praksis er der sjældent noget til overs. Hvis penge er synlige på kontoen, finder verden en måde at "administrere" dem på – reklamer, tilbud, venner der inviterer til "bare én øl."

Folk, der begynder at bygge en finansiel buffer, gør noget ganske uspektakulært: de lærer at sige nej til småting. De går ikke med til alle sociale arrangementer. De vælger den billigere kaffe. De vælger en gåtur frem for et shoppingcenter. Udefra ligner det små afsavn. Indefra føles det som voksende kontrol. Og kontrol – ikke selve beløbet – er det, der giver lettelse.

Praktiske vaner hos folk med opsparing og lav indkomst

- De behandler opsparing som en fast regning – ikke som "det der måske bliver til overs."

- De undgår forbrugsgæld – kan de ikke betale kontant, lader de som udgangspunkt være med at købe det.

- De gennemgår udgifterne regelmæssigt – mindst én gang om måneden sletter de abonnementer og vaner, der ikke længere tilføjer noget til livet.

- De bygger små kontrolritualer – tjekker kontoen bevidst og roligt, ikke af frygt, men af overblik.

- De behandler uventede ekstraindtægter som en opsparingsmulighed – ikke som en undskyldning for et spontant køb.

Opsparing som et lille personligt oprør mod angst

Der er endnu en dimension, man sjældent hører om i statistikkerne: følelserne. Folk der begynder at spare op med lav løn, gør det ofte ikke af kærlighed til tal – men af ren udmattelse over frygten. De er trætte af det snørende i maven, når vaskemaskinen bryder sammen. Trætte af at spørge: "Hvem kan jeg låne af denne gang?" På et tidspunkt bliver de følelser til brændstof for forandring.

Opsparing bliver så til mere end blot "at lægge til side til dårlige tider." Det bliver en stille erklæring: "Jeg vil ikke længere have mit finansielle liv som én lang reaktion på kriser." Denne erklæring kræver ikke en stor løn. Den kræver blot, at man accepterer, at der i en periode kommer færre imponerende oplevelser – og til gengæld flere små, usynlige sejre i kontoudtoget.

Det er bemærkelsesværdigt, hvor hurtigt selvfølelsen ændrer sig, når de første 3.000 kroner i "urørlige midler" dukker op på kontoen. Pludselig er du ikke bare en person "på grænsen." Du er en person med en plan – om end beskeden. Tre tusinde kroner i opsparing ændrer ikke verden, men de kan ændre den måde, du går ind i et møde med din chef, reagerer på rygter om fyringsrunder, eller handler ind. Det er ikke længere ren matematik. Det er fornemmelsen af at have et sted at læne sig imod.

Penge løser ikke alle problemer – det er en gammel sandhed. Men mangel på penge kan forstørre ethvert problem til en katastrofe. Derfor er vedholdende opsparing af små beløb ved en gennemsnitlig indkomst i en vis forstand en kærlighedshandling over for dit fremtidige jeg. Selv om det lige nu bare ligner en kedelig overførsel dagen efter lønningsdag. Et eller to år frem – måske fem – vil det fremtidige "du" måske takke dig varmt for det. Og det er en tanke, der er værd at bære med sig, næste gang du åbner telefonen under et udsalg.

"Opsparing med lav løn er ikke en heroisk bedrift. Det er en daglig, stille beslutning, som ingen liker – men som alle kan se efter nogle år."

| Nøglepunkt | Detalje | Værdien for dig |

|---|---|---|

| Opsparing ved lav indkomst | Fast overførsel af et lille beløb samme dag som lønudbetaling | Du opbygger en vane og en buffer uden en "revolution" i budgettet |

| Pengepsykologi | Tre sekunders pause før hvert impulskøb | Flere bevidste beslutninger, færre penge der "bare forsvinder" |

| Enkle principper frem for komplicerede planer | Adskillelse af hverdagskonto og tryghedskonto | Klarere overblik over udgifter og mindre stress ved uventede omkostninger |

Ofte stillede spørgsmål

- Kan man spare op på mindstelønnen? Ja, om end tempoet er langsommere. Nøglen er meget små beløb fra starten – selv 50–100 kroner om måneden – og fokus på vanen frem for det imponerende beløb.

- Hvor meget bør man have i en nødbuffer? Målet kan være 3–6 måneders faste udgifter, men ved lav indkomst giver det god mening at starte med de første 1.000–3.000 kroner som et "mini-skjold."

- Hvad gør man, hvis man har gæld og ingenting at spare? Man kan starte med et meget lille beløb parallelt med gældsafviklingen for at opbygge vanen, mens man samtidig søger muligheder for at forhandle afdrag eller konsolidere gælden.

- Giver det mening at have kontanter derhjemme? Som en lille nødfond – ja, da det giver en fornemmelse af håndgribelighed. Til større beløb er en opsparingskonto bedre, selv om renten er beskeden.

- Hvordan holder man motivationen, når beløbene er bittesmå? Det hjælper at tænke i skalaen af ét til fem år, notere fremskridt og knytte hvert sparet beløb til en konkret fornemmelse: mindre stress, mere ro og lidt mere frihed.