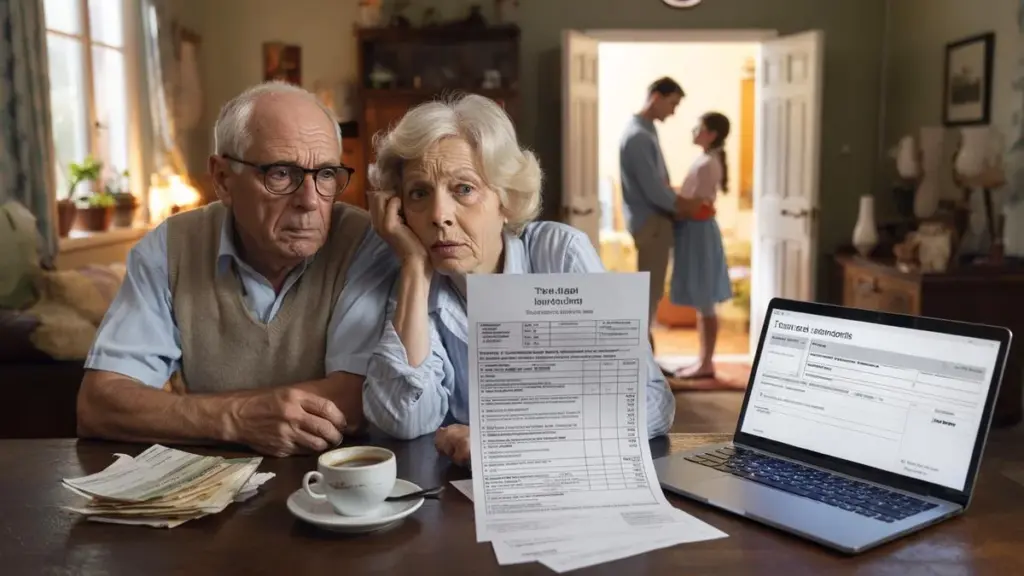

En stille eftermiddag ved køkkenbordet i en lille dansk by sidder et pensioneret ægtepar og bladrer gennem papirer. Kaffen bliver kold, brillerne tages af og på. På ét dokument står der en sætning, der ændrer alt: "Lån til tredjemand – skal angives som kapitalindkomst".

De har ikke kastet sig ud i kryptovaluta eller spekulative investeringsfonde. De har blot hjulpet deres søn med at købe et hus gennem et simpelt lån på papir med en rimelig rente. Familie altså. Tillid.

Indtil brevet fra SKAT dukker op. Efteropkrævning, bøde, spørgeskema. Pludselig føles det, som om det at hjælpe straffes hårdere end at tie stille. Den egentlige chok kommer først bagefter.

Når hjælpsomhed bliver dyrt betalt

Flere og flere pensionister giver slip på deres opsparingskonto for at hjælpe børn eller børnebørn videre. Bankrenten er til grin, priserne på boliger og uddannelser eksploderer. Et "familielån" virker lige så naturligt som en varm suppe en vinterdag.

De underskriver et dokument fra nettet, fastsætter en rente der "lyder nogenlunde fair" og føler sig trygge. Pengene bliver i familien, ingen bank snupper en bid, alle vinder. Indtil selvangivelsen dukker op med det ene spørgsmål, der skaber uro: skal dette meldes?

Mange klikker bare videre. Og håber, at ingen opdager det.

Tag Per og Kirsten, begge med en beskeden pension på tilsammen 15.000 kroner om måneden. De låner 600.000 kroner til deres datter til hendes første lejlighed til 2% rente. Det giver 12.000 kroner om året. Ikke prangende, men for dem en dejlig ekstra indtægt.

De første år angiver de intet i deres selvangivelse. "Det er jo familie", siger selv deres bogholder med et skuldertræk. Indtil SKAT gennem registrering af notarens akt og bankoplysninger lægger to og to sammen. Der følger en kontrol.

Årene med ikke-angivne renter genberegnes. Skat, morarenter, bøde. Beløbet, der engang var tænkt som et skub i den rigtige retning, vender sig imod dem. Skammen overfor datteren føles endnu tungere end regningen.

SKATs logik er hård men klar: rente er rente, også selvom den betales af din egen søn. Hvor en bank beskattes af renter, ser skattemyndighederne præcis samme type indtægt hos privatpersoner. Alt, du modtager som betaling for at låne kapital ud, falder ind under kategorien kapitalindkomst.

Hvem der ikke angiver disse indtægter, ses ikke som "hjælpende forældre", men som skattepligtige der tilbageholder oplysninger. Og dertil hører sanktioner, fra efteropkrævninger til saftige bøder. Systemet kender ingen familiebånd, kun indtægtskategorier.

Og det er netop dér, mange pensionister hakker af: de føler sig mere straffet end beskyttet. Mens de troede, de gjorde noget godt.

Sådan låner du til familie uden at grave din egen grav

Et familielån kan være sikkert og retfærdigt, hvis du strukturerer det som en minibank. Først: få alt ned på papir. Beløb, løbetid, rentesats, tilbagebetalingsterminer. Ikke kun for SKATs skyld, men også for at undgå diskussioner i familien, når hukommelsen begynder at svigte.

Vælg en rente, der er realistisk, helst i tråd med hvad banker cirka tager, men ofte lidt lavere. Sådan viser du, at det ikke er en maskeret gave, men heller ikke åger. Og så kommer den del, hvor mange falder fra: angiv lånet korrekt i din selvangivelse under kapitalindkomst.

En del kan falde ind under bundfradraget eller blive beskattet til en gunstig sats, afhængigt af land og år. Men princippet står fast: bedre at betale et par tusinde kroner nu end at få en bombe under din pension år senere.

Stor faldgrube: "Vi gør det uformelt, så forbliver det under radaren." Det føles varmt, men økonomisk er det koldt og risikabelt. Uden klare aftaler tør et barn være mindre ærligt omkring tilbagebetaling. Uden angivelse får du stress, hvis der pludselig kommer en kontrol.

Vi har alle oplevet det øjeblik, hvor en familie hvisker ved kaffekopperne: "Bare lad være med at fortælle SKAT om det, så går det nok." Den kultur med tavshed gør folk sårbare. Ikke kun juridisk, men også relationelt. For så snart et lån bliver hemmeligt, bliver det ofte også lidt giftigt.

Lad os være ærlige: ingen gør faktisk dét hver dag. Ingen læser skattemanualen fra A til Z hvert år. Netop derfor lønner det sig at søge ordentlig rådgivning én gang i stedet for at skulle rette dyre fejl bagefter.

"Jeg følte mig ikke som en svindler, jeg følte mig som en far, der havde hjulpet sin søn," fortalte en 72-årig mand efter en kontrol. "Men for SKAT var den forskel totalt irrelevant."

Den kløft mellem følelse og lov gør, at mange pensionister føler sig forrådt. Følelsesmæssigt var det en kærlighedshandling, juridisk bare en kontrakt med rente. Jo længere lånet løber, jo større kan den spænding blive.

- Få lånet officielt registreret: det giver beskyttelse og klarhed

- Hold en simpel afdragstabel: dato, beløb, restgæld

- Gem alle overførsler: sådan dokumenterer du lånets realitet

- Søg skattemæssig rådgivning én gang: et lille beløb nu, ro i sindet i årevis

Sådan bygger du en bro mellem hvad hjertet vil, og hvad loven kræver. Ikke perfekt, men levedygtigt.

Når åbenhed bliver klogere end tavshed

De, der håndterer familielån ærligt, opdager ofte noget uventet: gennemsigtighed skaber ro ved køkkenbordet. Børnene ved, hvad de kan regne med. Forældrene tør tale åbent om beløb, terminer og hvad der sker, hvis en af dem dør.

Den klarhed gør, at SKAT føles mindre som en fjende og mere som en spilleregel, du navigerer igennem. Ikke sjovt, men håndterbart. Den, der korrekt angiver renten, kan også sove mere roligt, hvis der pludselig dukker en kontrolmeddelelse op i postkassen.

Og et sted ligger der også en stille lektie i det: ægte generøsitet kan sagtens tåle lidt papirarbejde.

| Nøglepunkt | Detalje | Relevans for læseren |

|---|---|---|

| Familielån = kapitalindkomst | Rente til forældre/bedsteforældre behandles skattemæssigt som renteindtægt | Forstå hvorfor SKAT blander sig, selv inden for familien |

| Få alt ned på papir | Kontrakt, rente, løbetid og tilbagebetaling skal være klart fastlagt | Færre konflikter, stærkere position ved kontrol eller uenighed |

| Angiv transparent | Renten skal ordentligt indberettes i selvangivelsen | Undgå bøder og stress, beskyt din pensionsindkomst |

Ofte stillede spørgsmål:

- Skal jeg altid betale skat af renten på et familielån? I de fleste tilfælde ja, fordi skattemyndighederne betragter det som kapitalindkomst. Afhængigt af regler kan en del være fritaget eller blive beskattet til en fast sats.

- Hvad hvis vi ikke tager renter af vores børn? Så er der juridisk normalt ikke tale om renteindtægt, men om et rentefrit lån eller undertiden (delvis) gave. Det kan have andre skattemæssige konsekvenser, især ved arveafgiftsplanlægning.

- Kan SKAT finde et mundtligt familielån? Ja, via bankoverførsler, notarakten eller ved en kontrol i forbindelse med køb af bolig. Såkaldt "usynlige" penge efterlader ofte alligevel et spor.

- Er en officiel kontrakt ikke overkill inden for familien? Tværtimod skaber det klarhed og forebygger misforståelser, hvis der opstår brud i forholdet, dødsfald eller økonomiske problemer. Det er en måde at være omsorgsfuld på, ikke mistroisk.

- Hvornår bør jeg søge professionel rådgivning? Ved store beløb, længere løbetider eller hvis lånet indgår i din arveplanlægning. Én samtale kan spare dig for årevis af stress, fejl og unødvendig skat.