En lørdag morgen, en kold kop kaffe og en ubehagelig SMS

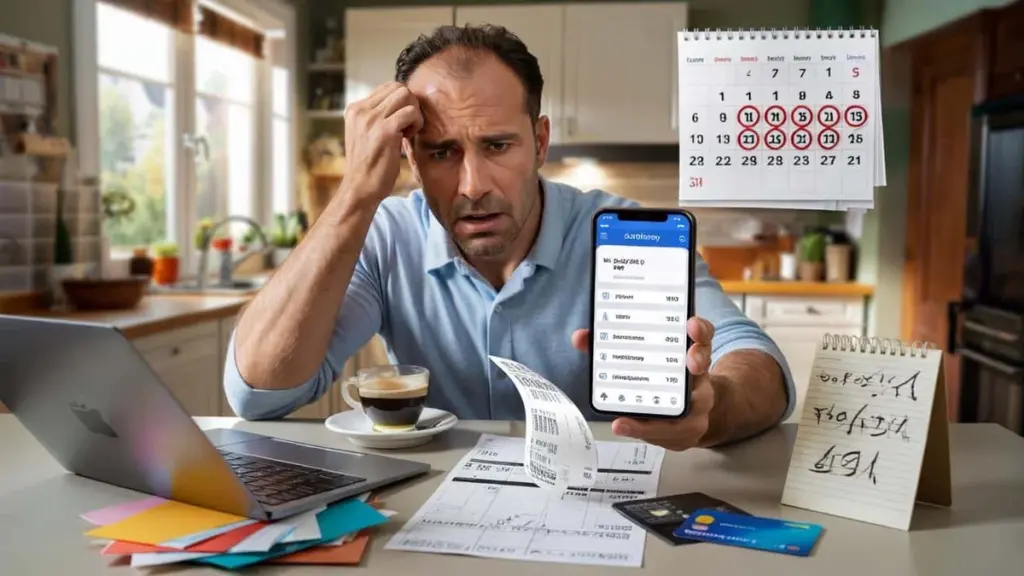

Lørdag formiddag. Kaffen er blevet kold på skrivebordet, og så summer telefonen med en besked fra banken: "Overtræksgrænse overskredet." Du stirrer på skærmen og indser langsomt, at det igen er elregningen. Den skulle have været "klaret automatisk," for du satte jo betalingsservice op netop for at slippe for at tænke over det. Alligevel dykker saldoen på det mest ubelejlige tidspunkt. Lyder det bekendt?

Vi kender alle det øjeblik, hvor man kigger på kontoudskriften og forsøger at huske, hvem der egentlig "stjal" et par hundrede kroner. Det viser sig selvfølgelig ikke at være en tyv, men en automatisk betaling, man for længst havde glemt alt om. Betalingsservice skulle være redningen fra fakturakaos. For mange er det blevet en stille kilde til penge, der siver væk hver måned. Og en usynlig stressfaktor, der eksploderer præcis når overtræksgrænsen rammes.

Det mest interessante er, at systemet fungerer præcis, som vi selv har indstillet det. Fejlen ligger hos os.

Sådan "ødelægger" folk deres automatiske regninger

De fleste af os behandler betalingsservice som en magisk "glem-det"-knap. Indtast oplysningerne én gang, sæt krydset og sagen er klaret. Banken betaler, regningen forsvinder, livet bliver enklere. Det lyder fint — men automatiske betalinger trækker penge uanset om du netop har fået løn, har uventede udgifter, eller om der er sket en fejl på fakturaen. Systemet har ingen samvittighed, kun en algoritme.

Her opstår den grundlæggende fejl: Folk sætter betalingsservice op uden at se på lønningens ankomstdato, uden en sikkerhedsmargin og uden nogen form for beløbsgrænse. De bygger en finansiel maskine, der aktiveres på et mere eller mindre tilfældigt tidspunkt i måneden. Og de er oprigtigt overraskede over, at kontoen er i rødt, selvom "alt jo var sat op ordentligt."

Det andet problem: De fleste forveksler betalingsservice med en fast betalingsordre. Den ene trækker et variabelt beløb baseret på den faktura, leverandøren sender. Den anden overfører altid det samme faste beløb på en bestemt dato. Hvis man betaler 199 kr. om måneden for sit mobilabonnement via en fast overførsel, og operatøren hæver prisen til 249 kr., begynder restancen at vokse stille og roligt. Efter et par måneder ankommer en rykkerskrivelse. Så opstår der "ballade med operatøren" — selvom problemet begyndte hos én selv.

Bankernes egne undersøgelser viser igen og igen det samme mønster: En kunde med tre-fire aktive betalingsservice-aftaler holder reelt øje med én af dem. Resten "kører bare." Vi taler om regninger for el, gas, telefon, internet og måske en livsforsikring eller afdrag på udstyr. Set fra systemets side er det blot et par transaktioner om måneden. Set fra tegnebogen er det et beløb, der kan forvandle en rolig måned til et finansielt mareridt.

Konsekvenserne er smerteligt hverdagsagtige. Renter på overtræk, rykkersalærer fra leverandøren, afbrydelse af tjenester, hvis betalingen ikke går igennem til tiden. Eller det modsatte: at man overbetaler for en aftale, der for længst burde være blevet opsagt eller justeret. Betalingsservice er ikke fjenden. Fjenden er vores naive tro på, at én gang sat op er lig med perfekt tilpasset for evigt.

Sådan sætter du betalingsservice op, så det arbejder for dig — ikke imod dig

Udgangspunktet er enkelt: Betalingsservice skal gøre livet lettere, ikke overtage fuld kontrol over din konto. Inden du klikker på "aktivér," bør du stille dig selv to spørgsmål: Hvilken dato i måneden har du reelt flest frie midler? Og hvilken minimumsreserve vil du altid have urørlig på kontoen?

Får du løn den 25. men regningerne trækkes den 15., lægger du selv op til problemer. Det er langt klogere at bede leverandøren om at flytte betalingsdatoen end at krydse fingre for, at det hele nok skal gå op hver måned.

Det andet vigtige punkt er beløbsgrænser. Rigtig mange danskere sætter slet ikke en øvre grænse for den enkelte betalingsservice-aftale. Men i netbanken kan du faktisk angive, at eksempelvis telefonregningen ikke må overstige 300 kr. Sender operatøren en højere faktura, gennemføres betalingen ikke, og du modtager en notifikation i stedet. Det er en lille sikring, der kan redde dig fra konsekvenserne af en fejlagtig faktura eller en skjult prisstigning gemt i det fine print.

Lad os være ærlige: Ingen overvåger dette dagligt. Ingen analyserer hver banksms, hver faktura, hvert lille bevægelse på kontoen. Derfor er det en god idé at indføre et simpelt ritual én gang om måneden. Ti minutter med kaffen og kontoudskriften. En hurtig gennemgang af, hvad der er trukket automatisk, om beløbene ligner de foregående måneders, og om noget nyt er dukket op. Det er ikke paranoid kontrol — det er sund finansiel hygiejne.

"Betalingsservice fungerer bedst, når du ved, hvad der foregår bag kulisserne. Automatisering giver kun mening, når det er dig, der holder fjernbetjeningen — og ikke afleverer den betingelsesløst til andre."

Den tanke kan omsættes til tre praktiske skridt, der reelt ændrer situationen:

- Placér dine betalingsservice-aftaler, så størstedelen trækkes efter lønnen er indgået — ikke før.

- Tilføj beløbsgrænser på variable regninger som el, gas, telefon og internet.

- Gennemgå én gang om måneden listen over aktive aftaler og spørg dig selv: Hvilke af disse har jeg stadig brug for?

Hvorfor "finansiel dovenskab" koster mere end prisstigninger

Det mest smertefulde ved hele historien om betalingsservice er vores autopilot. Vi elsker tanken om, at noget "klarer sig selv" — særligt når det handler om kedelige regninger. Det er forståeligt: arbejde, børn, trafikprop, lægebesøg — listen over ting, der råber højere end internetregningen, er uendelig. Men den stille, tekniske overførsel har ofte større indflydelse på vores økonomiske tryghed, end vi regner med.

Bankrådgivere fortæller igen og igen om den samme scene: En kunde dukker op, vred over at "banken har trukket noget." Det viser sig hurtigt at være en forsikring, han havde glemt, et abonnement, han aldrig bruger, eller en tjeneste, han for et år siden besluttede at opsige — men aldrig fik gjort. Fælles nævner? Alt blev trukket automatisk, og ingen kiggede efter. Følelsen er ægte nok, men årsagen sidder på kundens side af bordet.

Det lyder måske hårdt, men de fleste af os taber ikke penge på grund af høje priser alene — vi taber dem på mikrobeslutninger, der udsættes til "en anden gang." En mail med nye prisvilkår, man ikke åbnede. En forsikring, man ikke fik sagt op. Et abonnement, der stille og roligt steg fra 49 kr. til 99 kr. om måneden. Betalingsservice summerer blot disse valg og præsenterer regningen på din skærm.

Og her begynder den lille revolution: I det øjeblik du holder op med at betragte disse overførsler som "baggrundsstøj" og begynder at se dem som reelle, månedlige beslutninger. Du kan gøre noget meget enkelt ved det. Tilføj en tilbagevendende påmindelse i din kalender: "Gennemgang af automatiske betalinger." Fem, ti minutter. Ingen store Excel-ark, ingen livsreform. Bare det simple spørgsmål: "Vil jeg stadig dette? Er det stadig pengene værd?" Pludselig er det ikke 90% af danskerne, der har sat betalingsservice forkert op — det er 90% af os, der i årevis aldrig bevidst stillede os selv det spørgsmål.

| Nøglepunkt | Detalje | Værdi for dig |

|---|---|---|

| Tidspunkt for træk | Tilpas til lønindgangsdato og månedlige udgiftscyklus | Mindre risiko for overtræk og ubehagelige overraskelser |

| Beløbsgrænser | Angiv maksimalt beløb for variable regninger | Beskyttelse mod fejlfakturaer og uønskede prisstigninger |

| Månedlig "automatik-gennemgang" | Kort, regelmæssig kontrol af aktive betalinger | Genvind kontrol over budgettet og eliminer unødige udgifter |

Ofte stillede spørgsmål

- Hvad er forskellen på betalingsservice og en fast betalingsordre? Betalingsservice trækker et variabelt beløb baseret på den faktura, leverandøren sender. En fast betalingsordre overfører altid det samme beløb på en bestemt dato, uanset hvad regningen lyder på.

- Kan jeg tilbagetrække en enkelt betalingsservice-betaling? I de fleste banker kan du anmode om tilbageføring af et beløb inden for en bestemt frist. Tjek dit banks regelsæt eller mobilapp for de præcise betingelser.

- Er betalingsservice sikkert? Selve mekanismen er teknisk sikker. Risikoen opstår, når du ikke sætter beløbsgrænser og ikke regelmæssigt tjekker listen over aktive aftaler.

- Hvor ofte bør man gennemgå sine automatiske betalinger? Én gang om måneden er tilstrækkeligt til at fange de fleste problemer — særligt efter ændringer i vilkår og prislister fra leverandører.

- Er det bedre at betale manuelt eller automatisk? For mange er den bedste løsning en kombination: Faste, forudsigelige regninger kører automatisk, mens usikre eller sjældne betalinger håndteres manuelt efter en hurtig kontrol af beløbet.