En scene fra hverdagen – og to helt forskellige finansielle verdener

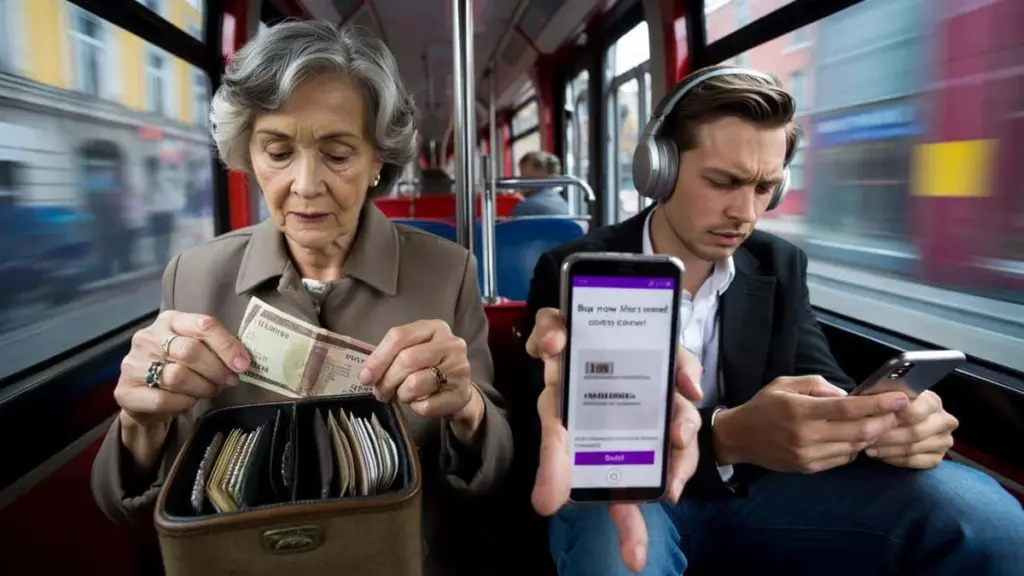

I sporvognen sidder en ældre kvinde og folder en pengeseddel ud af sin pung. Hun betaler kontant, putter byttepengene i et separat rum og tæller stille i hovedet. Lige ved siden af hende sidder en ung mand med dyre hovedtelefoner, der scroller gennem "køb nu, betal senere"-tilbud og sukker, når banken beder ham bekræfte sin kreditgrænse. Deres månedlige indkomst er muligvis nogenlunde den samme – og alligevel lever de i to fuldstændig forskellige finansielle universer. Hun har en sikkerhedsbuffer til flere måneder. Han spekulerer på, om pengene rækker til måneden er omme.

Det mest slående er kontrasten: samme byrum, samme rute, to mennesker – og to helt forskellige grader af ro i sindet. Penge taler ikke højt, men man kan mærke dem i den måde, nogen trækker vejret på, når elregningen lander. Det handler ikke altid om lønningens størrelse. Meget foregår inde i hovedet, i de små valg og stille vaner. Det er dét, denne artikel handler om.

Hvorfor nogle sparer op, mens andre altid "lappes huller"

Der findes mennesker, der hævder, at "man ikke kan spare op med sådan en løn." Og så er der dem, der med præcis den samme udbetaling lægger 200–300 kroner til side hver måned – uden at råbe det ud på sociale medier. Forskellen handler ikke altid om job, by eller antal børn. Den handler oftere om den måde, man forholder sig til hver eneste krone på.

Folk med lav indkomst, der alligevel har opsparing, ser penge som et materiale, man bygger frihed af – ikke som brændstof til øjeblikkelig nydelse. Deres hemmelighed er banalt enkel: De starter ikke med spørgsmålet "hvad har jeg råd til?", men derimod "hvad kan jeg undvære for at have ro i morgen?" Det lyder ikke særlig dramatisk. Og alligevel er kløften tydelig efter nogle år.

Vi kender alle det øjeblik, hvor man tjekker sin konto den tiende i måneden og tænker: "Seriøst, igen?" For nogle er det en permanent tilstand. For andre bliver det et vendepunkt. Nogle trækker kreditkortet frem eller overtrækker kontoen. Andre sætter sig ned med en blok og en kuglepen, skriver udgifterne for de seneste uger ned og leder efter, hvor pengene siver ud mellem fingrene. Forskellen er ikke romantisk. Den er stædig og systematisk.

Undersøgelser har vist, at omtrent halvdelen af befolkningen ikke har lagt tre måneders løn til side. Samtidig erkender hver tredje, at de bruger penge på "ligegyldigheder", som de efterfølgende fortryder. Det er ikke en dom – det er snarere et spejl. Der, hvor én person ser 200 kroner til spontane app-køb, ser en person med opsparingsvane en lille mursten til sit tryghedsfundament. Lønnen kan være den samme. Tankegangen er fundamentalt forskellig.

Et godt eksempel er Kasia, 31 år, der arbejder i en tøjbutik for lidt over mindsteløn. Hun bor til leje, har ikke velhavende forældre og har ikke vundet i lotteriet. For tre år siden var hun konstant i minus og lånte penge af venner "til lønningsdagen." En dag sagde banken nej til endnu et afdragskøb. Skam. Vrede. Og en lille revolution.

Kasia begyndte at lægge 50 kroner fra hver løn i et syltetøjsglas. Bogstaveligt talt – et fysisk glas, gemt højt oppe i skabet. Efter et par måneder øgede hun beløbet til 100 kroner, derefter til 150. I dag har hun over 8.000 kroner på en opsparingskonto og en buffer til uventede udgifter. Hun vandt ikke i lotto. Hun begyndte simpelthen at stille sig selv ét spørgsmål ved hvert "købe eller ikke købe"-valg: "Er det vigtigere end min ro?" Svaret var oftere: nej.

Inden for finansiel psykologi taler man om, at det ikke er indkomstniveauet, der er afgørende, men den måde, man oplever sine penge på. En person uden opsparing reagerer ofte følelsesmæssigt: belønner sig selv efter en hård dag "fordi det fortjener man", eller shopper for at dæmpe stress. Den person, der har opsparingsvanen, har også impulser – men har lært at holde pause i tre sekunder, inden betalingen gennemføres. De tre sekunder gør forskellen. Det er der, pengene holder op med at styre mennesket – og mennesket begynder at styre pengene.

Forklaringen er brutalt enkel. Opsparing ved lav indkomst er ikke magi – det er matematik kombineret med daglige mikrobeslutninger. Hundrede kroner om måneden er 1.200 kroner om året. Tre hundrede kroner er 3.600 kroner. Efter fem år taler vi om beløb, der pludselig lyder som en redningskrans: bilreparation, udbetaling, en rolig ferie.

Lad os være ærlige: ingen gør det perfekt hver dag. Der er dårlige måneder, hvor vaskemaskinen går i stykker, og hunden skal til dyrlægen. Forskellen er, at personen med en finansiel buffer ikke går i panik og ringer rundt til hele sin kontaktliste. Hun har en fejlmargin. Og den fejlmargin bygges netop i de perioder, hvor man ikke tjener store penge, og hver sparet seddel føles som et lille mirakel.

Den konkrete tankegang, der forvandler øreører til tryghed

Det første skridt, som "stille sparere" med lav indkomst typisk tager, er at vende rækkefølgen om. Først sparer de op – derefter bruger de. Ikke omvendt. De fastsætter en procentdel eller et fast beløb, der overføres samme dag som lønnen udbetales. For nogle er det 5%, for andre 10%, og nogle starter med blot 2–3%. Det handler om vanen, ikke om heltegerninger.

Teknisk set er det banalt simpelt: en fast overførselsordre til en opsparingskonto. Pengene forsvinder, inden de når at blive "spist" af shopping-apps, kaffe på farten og "små fornøjelser." Efter én måned mærkes det næsten ikke. Efter et år begynder forskellen at blive synlig. Efter tre år arbejder den samme løn på en helt anden måde.

Det er også vigtigt, at folk med opsparing ikke behandler alle kroner ens. De opdeler pengene i en "hverdagskonto" og en "tryghedskonto." Fra den sidstnævnte bruges der ingenting, medmindre det er akut eller virkelig strategisk. Det er lidt som en usynlig mur mellem "jeg vil have det nu" og "jeg vil have ro om et halvt år." Og jo længere den mur holder, jo mindre frister det at rive den ned for en bagatel.

Den mest almindelige fejl, der går igen hos folk uden opsparing, lyder sådan her: "Jeg lægger til side, hvad der er tilbage sidst på måneden." I praksis er der sjældent noget tilbage. Eller hvad der var tilbage, er mystisk nok forsvundet efter weekenden. Det er ikke et spørgsmål om karakter – det er et spørgsmål om mekanik. Hvis pengene er synlige på kontoen, finder verden en måde at "disponere" dem på. Reklamer, tilbud, venner der inviterer til "bare én øl".

Folk, der begynder at bygge en finansiel pude, gør ofte noget helt uspektakulært: de lærer at sige nej til småting. De deltager ikke i alle sociale arrangementer. De vælger den billigere kaffe. De vælger en gåtur frem for et besøg i shoppingcentret. Udefra ligner det små afsavn. Indefra mærkes en voksende kontrol. Og det er kontrollen – ikke selve beløbet – der giver lettelse.

Det er også svært, at opsparing i en "lev i nuet"-kultur opfattes som kedsommelighed eller nærrighed. Nogen siger: "Hvorfor spare op, inflationen æder det alligevel." Men personen med opsparing ved bedre: det er bedre, at inflationen "spiser" noget, end at man selv må tigge banken om endnu et afdrag på køleskabet. I den forstand er det sommetider værd at filtrere andres kommentarer fra og fokusere på sit eget regnskab: Hvor mange rolige nætter køber de her 100 kroner om måneden mig?

"Opsparing ved lav løn er ingen heltebedrift. Det er en daglig, stille beslutning, som ingen liker – men som alle ser efter et par år."

De praktiske vaner, der typisk går igen hos folk med opsparing trods beskeden indkomst, kan opsummeres klart:

- De behandler opsparing som en fast regning – ikke som "det, der eventuelt er tilbage."

- De undgår forbrugsgæld – hvis de ikke kan købe noget kontant, køber de det i de fleste tilfælde simpelthen ikke.

- De gennemgår regelmæssigt deres udgifter – mindst én gang om måneden – og skærer dem fra, der ikke længere tilfører noget til deres liv.

- De opbygger små kontrolritualer: skriver udgifter ned i 10 minutter om ugen og tjekker kontosaldoen bevidst – ikke med angst.

- De behandler uventede bonusser eller "en ekstra hundredekrone" som en mulighed for at styrke opsparingen – ikke til et spontant køb.

Opsparing som en lille personlig oprør mod frygten

Der er endnu én dimension, som sjældent nævnes i statistikkerne: følelser. Folk, der begynder at spare op ved lav indkomst, gør det ofte ikke af kærlighed til tal, men af ren og skær træthed over frygten. De er trætte af ængstelsen i maven, når køleskabet bryder sammen. Trætte af at spørge: "Hvem kan jeg låne penge af denne gang?" På et tidspunkt forvandles de følelser til brændstof for forandring.

Opsparing bliver da til noget mere end bare "at lægge til side til dårlige tider." Det bliver til en rolig erklæring: "Jeg vil ikke længere have, at mit finansielle liv er én stor reaktion på kriser." Den erklæring kræver ikke en stor løn. Den kræver snarere accept af, at der i en periode bliver færre flotte billeder på de sociale medier – og til gengæld flere små, usynlige sejre i kontohistorikken.

Det er bemærkelsesværdigt, hvor hurtigt selvværdet ændrer sig, når de første 500 kroner "urørlige" dukker op på kontoen. Pludselig er man ikke bare en person, der lever på kanten. Man er en person med en plan – om end en meget beskeden én. Tre tusinde kroner i opsparing ændrer ikke verden, men de kan ændre den måde, man træder ind i en butik på, den måde man taler med sin chef på, og den måde man reagerer på rygter om fyringer. Det er ikke længere kun matematik. Det er en fornemmelse af at have noget at læne sig op ad.

Penge løser ikke alle problemer – det er en kliché. Men manglen på dem kan forstørre ethvert problem til katastrofale dimensioner. Derfor er det at lægge små beløb til side ved en gennemsnitlig indkomst på en måde en kærlighedsgerning over for ens fremtidige selv. Selv om det lige nu ligner en kedelig bankoverførsel dagen efter lønningsdagen. Et sted om et år, to, fem – kan det fremtidige "dig" måske være dig meget taknemmelig for det. Og det er nok en tanke, der er værd at have i baghovedet, næste gang du rækker ud efter telefonen under et udsalg.

| Nøglepunkt | Detalje | Værdi for læseren |

|---|---|---|

| Opsparing ved lav indkomst | Fast overførsel af et lille beløb samme dag som lønnen | Du opbygger en vane og en sikkerhedspude uden "revolution" i budgettet |

| Pengepsykologi | Tre sekunders pause inden ethvert impulsivt køb | Flere bevidste beslutninger, færre penge der "forsvinder" |

| Enkle regler frem for komplicerede planer | Opdeling i hverdagskonto og tryghedskonto | Klarere overblik over udgifter og mindre stress ved uventede omkostninger |

Ofte stillede spørgsmål

- Kan man spare op på mindsteløn? Ja, om end tempoet er langsommere. Nøglen er meget små beløb til at starte med (selv 20–50 kroner om måneden) og fokus på vanen frem for en imponerende sum.

- Hvor meget bør man have i en sikkerhedspude? Målet kan være 3–6 måneders udgifter, men ved lav indkomst giver det god mening at starte med de første tusinde kroner som et "mini-skjold."

- Hvad hvis jeg har gæld og intet at spare op af? Man kan begynde med et meget lille beløb sideløbende med gældsafviklingen for at opbygge vanen – og samtidig undersøge mulighederne for at forhandle afdrag eller konsolidere gælden.

- Giver det mening at have kontanter hjemme? Til en lille nødfond – ja, fordi det giver en følelse af noget konkret og håndgribeligt. Til større beløb er en opsparingskonto bedre, selv hvis renten er beskeden.

- Hvordan holder man motivationen oppe, når beløbene er latterligt små? Det hjælper at tænke i årstal og flerårige perspektiver, at notere fremskridt ned og at koble hvert sparet beløb til en konkret fornemmelse: mindre stress, mere ro, lidt mere frihed.