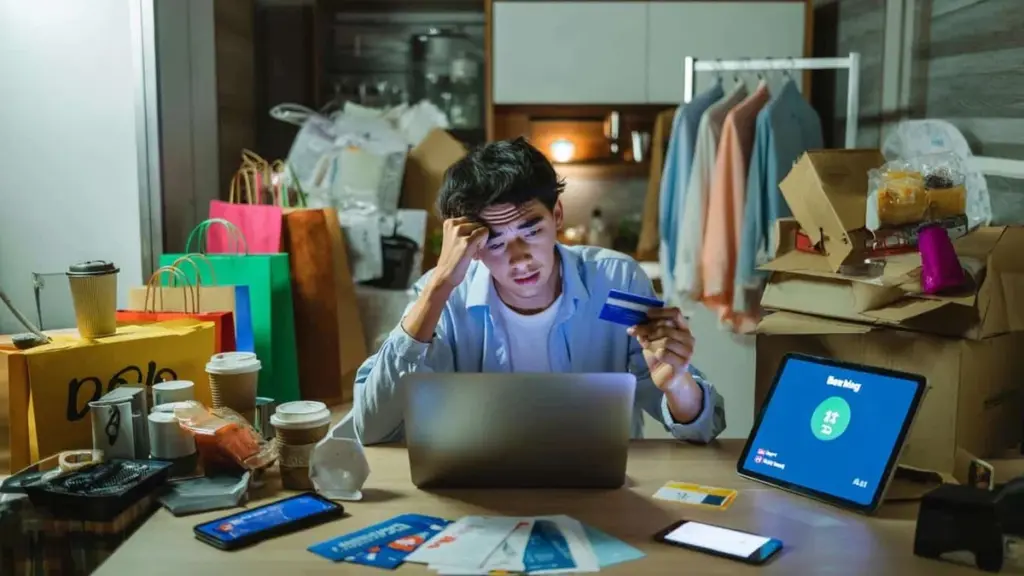

Du kender det øjeblik ved kassen

Kassereren siger beløbet højt, og du gør det samme som altid: kortet frem, kontaktløs betaling, uden at kigge på saldoen. Bag dig venter køen, og telefonen vibrerer med endnu et tilbud om "kun i dag!" Du kommer hjem med to poser, der mærkværdigvis ligner det, du køgte i går. På bordet lander tre nye saucer, den sjette termokrus og en creme, der angiveligt skulle "redde din hud". En uge senere husker du kun, hvor stor en del af det der havnede bagerst i skabet. Vi kender alle det øjeblik, når man åbner bank-appen og det snører sig i halsen. Der skete egentlig ikke noget voldsomt. Alligevel er pengene væk igen. Og langsomt går det op for en, at problemet ikke er lønnen — men præcis hvordan man opløser den dag for dag.

1. Shopping som stemningsfixer, der kun virker et øjeblik

Træthed efter arbejde, stress, en skænder, en dårlig dag — og straks dukker tanken op: "Jeg fortjener noget dejligt." Nogle vælger is, andre en tur i shoppingcentret, atter andre femten minutter på en tøj-app. Det er den stille, følelsesdrevne motorvej, som pengene kører ud af din konto ad. Et hurtigt dopaminskud, lidt ligesom sukker: behageligt, øjeblikkeligt, uden eftertanke. Regningen ankommer til gengæld, længe efter at følelserne er dalet.

Forestil dig en aften efter en hård dag. Du sætter dig i sofaen og åbner telefonen "bare et øjeblik." Du starter med memes og ender med en fyldt indkøbskurv i din yndlingsbutik. 89 kr., 129 kr., 59 kr. — beløbene er ikke enorme. Du klikker "køb nu", fordi der er gratis levering, en rabatkode, fordi "det ville jeg jo købe på et tidspunkt alligevel." Efter tre sådanne aftener har du brugt det samme som to el-regninger. Og i hukommelsen er der ikke andet tilbage end et par leveringsnotifikationer.

Følelsesdrevne indkøb virker som et plaster på et sår, som du hele tiden river af og sætter nyt på. Du vænner hjernen til, at enhver ubehagelig følelse kan dækkes over med en ny ting. Lettelsen kobles til udgiften — ikke til en reel løsning. Og sådan kører det rundt: jo mere stress, jo flere undskyldninger for at købe. De egentlige omkostninger ser du først, når du opdager, at du har tre næsten identiske jakker i skabet og en tom konto ugen før løn.

2. "Små" beløb der stille og roligt æder din løn

De store, engangsudgifter er faktisk ikke de farligste. Det er de små fornøjelser, der stykvis nedbryder dit budget. Kaffe på vejen, en hurtig snack ved tankstationen, en chokoladebar "fordi jeg er sulten", taxa i stedet for bussen, mad-app fordi "jeg gider ikke lave mad." Hver enkelt beslutning ser uskyldig ud. 15, 25, 40 kroner. Småpenge på én dag. Over en hel måned — en anden, usynlig løn, som du afgiver på autopilot.

Der er et klassisk scenarie: nogen tjener rimelig godt og klager over, at de "ikke ved, hvor det hele forsvinder hen." Når de i en uge skriver alle udgifter ned, bliver øjnene store. Fire kaffer ude — 120 kr. Madleveringer på en uge — 400 kr. Drikkevarer, snacks og "hurtige" slik — yderligere 250-300 kr. Pludselig viser det sig, at over 1.500 kr. forsvinder månedligt uden at efterlade sig noget konkret. Bare fornemmelsen af, at det "bare gik sådan."

Hjernen elsker små beløb, fordi de ikke gør ondt. 15 kr. udløser ingen finansiel alarm. 150 kr. er stadig til at leve med. 1.500 kr. i én overførsel ville stoppe dig. Det er kernen: de små beløb giver dig ikke tid til at reflektere. De tvinger dig ikke til at træffe en beslutning — de er som baggrundsstøj. Og når månedsskiftet kommer, ser du kun effekten: tal på kontoen, der ikke vil stemme med din forestilling om, at "der burde være mere tilbage."

3. At købe til "det fremtidige mig", der aldrig dukker op

Hylderne og indkøbskurvene er fyldt med ting, vi køber ikke til os selv i dag, men til en bedre version af os selv i morgen. Bøger vi vil læse "når vi bare finder tid." Træningsudstyr, fordi "vi starter på mandag." Et sæt til asiatisk madlavning, selvom vi i tre måneder ikke har haft overskud til at lave en almindelig aftensmad. Det er en meget snedig vane: vi bruger penge på en fantasi om os selv.

En bekendt fortalte, hvordan han på én weekend brugte over 1.000 kr. på "et nyt, sundt liv." Yogamåtte, håndvægte, en bog om vaner, økoprodukter, nyt sportstøj. I en uge trænede han, spiste salat og følte sig stolt. En måned senere lå måtten rullet sammen i et hjørne, bogen var støvet til, og produkterne med kort holdbarhed røg langsomt i skraldespanden. Pengene gik ikke til forandring — kun til et kortvarigt motivationsindsprøjtning og fornemmelsen af, at han "gjorde noget."

Indkøb "til det fremtidige mig" er lumske, fordi de er svære at kalde dumme. De lyder fornuftige, endda udviklende. Historien i hovedet lyder: jeg investerer i mig selv, passer på mit helbred, min uddannelse, min vækst. Problemet er blot, at selve transaktionen ikke ændrer dit liv. Hvis din dag er så proppet, at der ikke er fem minutters ro, vil en ny bog eller en vakuumblender ikke trylle en ekstra time frem. Du betaler for noget, du reelt set aldrig får tid til at bruge.

4. At leve i tilbudsmodus — kunsten at betale for meget for "besparelser"

Ingenting virker så godt på fantasien som et rødt -50% og en nedtællingsur til tilbuddets udløb. Jæger-instinktet aktiveres. Pludselig begynder ting, du aldrig tænkte på, at virke som "et fornuftigt valg." "Synd ikke at udnytte det", "anden vare til én krone", "kun i dag." Tilbud skaber illusionen om, at du tjener penge, mens du bruger dem. Sandheden er brutal: har du ikke brug for noget, er enhver pris for høj.

Husker du udsalg i storcentre? Folk forlader stedet med poser som efter en flytning — en blanding af træthed og tilfredshed i øjnene. "Det ville jeg normalt ikke have købt, men til den pris…" Hjem kommer endnu flere skjorter, kosmetik, køkkengadgets, sengetøj. Noget af det bliver straks en favorit. Resten ligger stadig med mærkaten til næste store oprydning. Statistikker viser, at den gennemsnitlige person ikke bruger en betydelig del af sin garderobe. Meget af det er "super-tilbud," man aldrig rigtig fik glæde af.

Når du lever i tilbudsmodus, stiller du sjældent det grundlæggende spørgsmål: "Vil jeg overhovedet have dette og har jeg brug for det?" I stedet regner hjernen en illusorisk gevinst ud: hvor meget du "sparede", fordi prisen var lavere end før. Det er en smart fælde. Du regner forskellen mellem den oprindelige pris og tilbudsprisen ud, i stedet for at stille det enkle spørgsmål: burde min konto overhovedet belastes med et eneste beløb for denne ting.

5. Ingen udgiftsplan — evig brandslukning

En udgiftsplan forbinder mange mennesker med Excel-ark, afsavn og kedsommelighed. Så de lever uden en plan. Pengene kommer ind, du betaler regninger, køber det der dukker op, og det der er tilbage "forsvinder bare." At leve sådan fra måned til måned er lidt ligesom at køre bil uden brændstofmåler. Det kører, fordi det kører — indtil du en dag står midt på vejen og undrer dig over, at det "igen ikke rakte."

Forestil dig to mennesker, der tjener det samme. Den ene noterer i starten af måneden nogle hovedkategorier: bolig, mad, transport, fornøjelser, opsparing. Den anden "gider ikke rode med det." Efter tre måneder har den første et lille men voksende beløb stående og færre bekymringer. Den anden venter stadig på, at det "endelig begynder at blive til overs." I praksis er der aldrig noget til overs, fordi enhver fri krone forsvinder i tilfældige udgifter, impulser og små luner.

Sandheden er denne: hvis du ikke giver dine penge en retning, finder de selv en. Og det er som regel retningen "her og nu" — ikke "om tre måneder." Ingen plan er ikke et neutralt valg. Det er en bevidst accept af, at reklamer, tilbud, følelser og andres prioriteter bestemmer på dine vegne. Planen behøver ikke være perfekt eller smuk. Den skal blot være konkret nok til, at du ved, hvornår du rent faktisk kan sige "det har jeg råd til" — og hvornår det bare er ønsketænkning.

6. At betale for bekvemmelighed, der for længst holdt op med at være luksus

Abonnementstjenester, hurtige leveringer, apps der "forenkler livet" — det er den nye hverdag. Vi betaler for at slippe for reklamer, for at spare et par minutter på madlavningen, for at nogen tænker for os. På den ene side er det reel værdi. På den anden side er det nemt at nå dertil, hvor halvdelen af dine udgifter er abonnementer på bekvemmelighed. Og du opdager det ikke engang, fordi pengene trækkes automatisk fra kortet.

Listen kan se sådan ud: tre streamingtjenester, to musikabonnementer i familien, cloud-lagring, en sproglærings-app, en fitness-app, premium-version i ét spil, plus en betalt notat-app. Oven i det et madkasse-abonnement, fordi du ikke kan overskue at planlægge måltider. Hver post lyder fornuftig for sig selv. Men når du lægger det hele sammen på årsbasis, svarer det pludselig til en udenlandsferie. Eller nyt udstyr, som du "ikke har råd til."

Det mest ødelæggende er, at du ikke længere aktivt behøver at beslutte noget. Et abonnement aktiveret én gang lever sit eget liv. Efter et par måneder husker du knap nok, at der trækkes et beløb. Og selv om du ikke længere bruger appen, betyder det ikke, at du holder op med at betale. Bekvemmelighed er fantastisk, så længe den tjener dig — ikke omvendt. Når du begynder at arbejde for at opretholde ti forskellige abonnementer, er noget vendt på hovedet.

7. At købe "som alle andre" — presset fra at følge med

Ny telefonmodel, trendy sko, endnu en kollektion fra et kendt brand, en gadget "som alle har nu." Det er svært at grine af, for mennesker er flokdyr. Du vil følge med, ikke skille dig ud. Men pengepungene hos dem, du sammenligner dig med, ser ofte helt anderledes ud end din. Eller ligeså skidt — det siger man bare ikke højt. At købe "fordi andre har det" kan trække dig ind i en spiral, hvor image bliver vigtigere end reelle behov.

På arbejdet viser nogen et nyt ur. På Instagram poster bekendte billeder med trendy høretelefoner. I en beskedgruppe kører diskussionen om den nyeste telefonmodel. I dit hoved opstår en stille følelse: "det kunne jeg godt tænke mig." Selv om dit udstyr stadig fungerer fejlfrit. Det handler ikke om logik, men om følelser. Du vil være en del af den samme fortælling. Så tager du afbetaling, der "jo er lav," eller tømmer opsparingen fordi "man lever jo kun én gang."

Konsekvenserne viser sig først med tiden. Det går op for en, at det at "følge med" har sin månedlige pris. Nye ting glæder i et kort øjeblik. Til gengæld vender afdragsbetalingen tilbage hver måned — systematisk og ubarmhjertig. Under gruppepres er det nemt at bruge mere, end man egentlig ønsker. Det er sværere at indrømme over for sig selv: "jeg kunne faktisk sagtens have levet uden det." I sidste ende er det ikke den trendy gadget, men den finansielle ro, der imponerer mest — selv om ingen viser det på Instagram.

8. At udskyde tanker om penge til "på et tidspunkt"

Der er endnu én vane, der forbinder alle de foregående: at undgå den indre samtale om penge. Bare lad det "køre af sig selv," bare undlad at kigge for tit på kontoen for ikke at stresse sig. Lyder det bekendt? Paradokset er, at jo mindre bevidst du kigger på din økonomi, jo mere stress genererer den i baggrunden. Det er lidt ligesom ubesvarede opkald — du ved, de venter, men du lader som om de ikke er der.

"Egentlig finansiel frihed starter ikke med høj indkomst, men i det øjeblik du holder op med at frygte sandheden om dine udgifter."

Et lille ritual én gang om ugen gør en enorm forskel. En seddel, en app, en simpel notesbog — formen er sekundær. I 15 minutter kigger du på, hvor pengene gik hen. Uden selvpisk, uden store planer. Bare ærlig observation: her følelser, her bekvemmelighed, her socialt pres. Fra en sådan gennemgang opstår konkrete forandringer. Du afmelder ét abonnement. Du springer den tredje kaffe ude over. Du noterer én drøm, du virkelig vil spare op til.

- I stedet for endnu en "gave til dig selv" efter en hård dag — smid 50 kr. over på en opsparingskonto.

- Én gang om måneden slår du ét abonnement fra, som du betaler for men næsten aldrig bruger.

- Før hvert større køb giver du dig selv 24 timers pause og tjekker, om du stadig vil have det.

- I starten af måneden sætter du en automatisk overførsel op — om så bare 100 kr. — "til dit fremtidige jeg."

- Mindst én gang om ugen kigger du på din kontohistorik — ikke for at blive nedtrykt, men for at forstå dit eget forbrugsmønster.

Dine indkøbsvaner er et spejl, ikke en dom

Ingen af disse otte vaner er i sig selv en katastrofe. Nogle gange er det helt i orden at købe noget af ren glæde, tillade sig bekvemmelighed eller lade sig friste af et tilbud på noget, du har drømt om i måneder. Problemet starter, når de små beslutninger smelter sammen til et fast mønster. Når den samme situation gentager sig måned efter måned: "Jeg ved ikke, hvor pengene forsvandt hen." Så er det værd at behandle sin bankkonto som en dagbog — ikke som et tabu.

Du behøver ikke straks blive mester i budgetlægning. En lille forandring, du holder fast i et halvt år, har langt større kraft end en finansiel revolution, der varer en uge. Forandringen starter ikke i butikken, men et par minutter tidligere — i det øjeblik du opdager tanken: "Jeg vil gerne købe det, fordi…" At udfylde det "fordi" med et ærligt svar er det første skridt mod at stoppe pengene i at løbe dig gennem fingrene.

Måske kommer det mest modne øjeblik, når du kan sige til dig selv: "Jeg vil gerne have det — men jeg vil endnu mere have ro i sindet." Og så viser det sig pludselig, at det ikke kun handler om at spare. Det handler om, at det er dig, der bestemmer, hvad dine penge arbejder for — i stedet for at dine indkøbsvaner bestemmer det for dig.

| Nøglepunkt | Detalje | Værdi for læseren |

|---|---|---|

| Bevidsthed om småudgifter | Sporing af "små" beløb: kaffe, snacks, leveringer | Opdagelse af de reelle skjulte omkostninger på månedsbasis |

| Begrænsning af følelsesdrevne køb | Erstat impulsen "køb noget" med en kort pause og spørgsmålet "hvorfor?" | Færre dårlige samvittigheder og flere penge til mål, der virkelig glæder |

| Styr på abonnementer og udgiftsplan | Regelmæssig gennemgang af abonnementer og en simpel månedlig plan | Mere kontrol over økonomien uden behov for kompliceret budgettering |

Ofte stillede spørgsmål

- Spørgsmål 1: Skal jeg skrive hver eneste udgift ned for at begynde at spare? Nej. Til at starte med er det nok at have én "kontroluge" og notere blot tre kategorier: mad ude, små fornøjelser og impulskøb. Det alene kan åbne øjnene ordentligt.

- Spørgsmål 2: Hvad er værst — store engangsindkøb eller små daglige udgifter? Begge kan være et problem, men de små udgifter er mere lumske. De er sværere at opdage, fordi de ikke vækker nær så store følelser som et dyrt indkøb.

- Spørgsmål 3: Hvordan skelner man mellem et reelt behov og en lune? En god test er tid. Hvis du stadig vil have tingen efter 24 timer og præcis ved, hvornår og hvordan du vil bruge den, er det tættere på et behov end på en kortvarig impuls.

- Spørgsmål 4: Er det altid dårligt at købe til "det fremtidige mig"? Nej. Det afgørende er, om du har en reel plan for at bruge tingen, og om den passer til dit nuværende liv — ikke til en drømt version, der endnu ikke eksisterer.

- Spørgsmål 5: Hvor skal man begynde, hvis man føler, at ens indkøbsvaner er helt ude af kontrol? Med ét lille skridt: en ugentlig gennemgang af kontoen og en højtlæsning af tre vaner, der koster dig mest. At ændre én af dem vil give bedre effekt end at forsøge at rette alt på én gang.