Mens vi nøje overvåger de store lån med lommeregneren i hånden, er det ofte de små, daglige udgifter, der for alvor underminerer vores økonomi. Økonomiske eksperter advarer om, at disse tilsyneladende harmløse træk kan afgøre, om der rent faktisk er penge tilbage sidst på måneden.

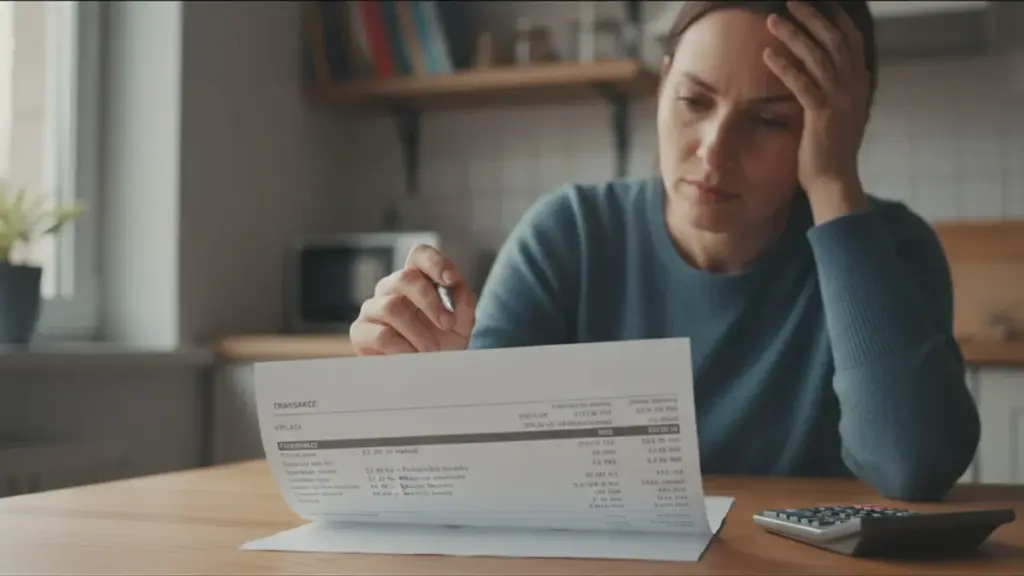

Du sidder måske ved køkkenbordet og kigger på det seneste kontoudtog. De faste afdrag er betalt, lønnen er gået ind, og alt burde umiddelbart fungere fint. Men så falder blikket på en række små beløb: 12,99 Kč, 27 Kč og 8,49 Kč. Det er abonnementer, apps, en hurtig kaffe eller smågebyrer, som du knap nok kan huske. Lige pludselig bliver det tydeligt, at den sande trussel mod dit budget ikke er det store lån, men de utallige småbeløb, der langsomt æder sig ind på kontoen stykke for stykke.

Rigtig mange kender frustrationen over ikke at vide, hvor indkomsten egentlig forsvandt hen, især når man føler, at man har undgået større indkøb. Disse bagatelagtige træk skaber ikke samme panik som et uventet brev fra banken, men alligevel angriber de privatøkonomien nådesløst. De opererer i det stille, og drænet sker næsten umærkeligt.

Mentalt forbereder vi os altid på de tunge investeringer. Realkreditlån, ferier og biler er store beslutninger, hvor vi aktivt gennemsøger markedet for besparelser. Småregningerne derimod smutter alt for let under radaren. Et lille træk på 9 korun her og 25 korun der virker umiddelbart ubetydeligt i hverdagen. Alligevel er det netop denne holdning, der får saldoen til at ligne en dårlig joke, når vi når til slutningen af måneden.

Hvorfor små udgifter vælter familiens budget

Vores hjerne har en klar tendens til at ignorere mikroudgifter og betragte dem som løse mønter i jakkelommen. Vi ulejliger os ikke med at analysere dem eller skrive dem ind i budgettet. Når de summeres op over tid, kan de dog vise sig at slå langt hårdere end en uforudset, massiv regning.

Tag for eksempel et par uden børn, der har en samlet månedlig indtægt på 9000 korun udbetalt. De bor i en mellemstor by, og økonomien burde umiddelbart være utrolig sund. Huslejen lyder på 2300 korun, strøm og internet koster cirka 700 korun, mens de faste madudgifter ligger på 1200 korun. Efter disse poster er dækket, efterlades et meget komfortabelt rådighedsbeløb på over 4800 korun.

Alligevel har de efter et halvt år slet ikke formået at opbygge nogen form for opsparing. Da de endelig begynder at granske deres vaner, opdager de til deres store overraskelse et enormt læk: hele 890 korun forsvinder hver eneste måned til gentagende, små regninger. Tre forskellige streamingtjenester, et musikabonnement, tre “uundværlige” apps, takeaway flere gange om ugen og lidt by-kaffe. Isoleret set fremstår hver enkelt regning utrolig lav og harmløs.

Først da samtlige udgifter blev noteret og visualiseret i et samlet overblik, trådte sandheden frem. Det var ikke én monumental fejlinvestering, der ruinerede deres opsparing. Det var hundredvis af ubetydelige, rutinemæssige småkøb, som de færreste overhovedet skænker en tanke.

Hvad de økonomiske eksperter siger om mikroudgifter

Eksperter peger på, at vi mennesker råder over en yderst begrænset “beslutningsenergi”. Den psykologiske energi bruger vi fuldt ud, når vi handler bolig eller køber en ny bil. Når det gælder de små hverdagsbeløb, har hjernen intet overskud tilbage og konkluderer blot, at beløbet er for småt til at stresse over. Det er præcis her, at fælden klapper.

Småbeløb fungerer nærmest som et usynligt abonnement på økonomisk stress. Selvom vi ikke mærker det enkelte køb, udhuler den konstante strøm vores reelle muligheder for at investere eller opbygge en solid nødopsparing. Jo flere automatiserede træk der opsættes – fra “gratis” prøveperioder til faste korttræk – desto hurtigere elimineres fremtidens økonomiske frihed. Helt ærligt: ingen gennemtjekker kontoudtoget for disse småbeløb hver evig eneste dag.

Nyere forskning inden for behaviorální ekonomie bekræfter, at den menneskelige hjerne langt nemmere tilgiver løbende, uoverskuelige mikrobetalinger, frem for ét stort kontantbeløb. Denne indsigt er hele fundamentet for mange moderne abonnementsvirksomheder. Resultatet er simpelthen, at forbrugeren kraftigt underestimerer sit eget reelle forbrug.

Langt de fleste af os kan uden tøven nævne det nøjagtige afdrag på boligen. Men spørger man om den totale månedlige pris for samtlige digitale tjenester, apps og gebyrer, mødes man ofte af flakkende blikke og pinlig tavshed.

Sådan tæmmer du småregningerne i praksis

For at genvinde kontrollen lynhurtigt, behøver du slet ikke opsætte tunge regneark. Beslut dig blot for at monitorere samtlige køb under 50 korun i præcis én måned. Hver gang du benytter dit kort eller telefon, skal du skrive to ord ned: “benzintank kaffe” eller “mad app”. Ved månedens udgang deler du disse op i tre simple overskrifter: rutine, nydelse og automatik.

Meget ofte udgør alene gruppen med de automatiske betalinger en chokerende stor pulje af penge. Gamle app-abonnementer og urimelige kontogebyrer fylder lynhurtigt op. Nu får du endelig muligheden for at gøre det, tjenesterne frygter allermest: at sortere bevidst og kritisk ud i de skjulte udgifter.

Den mest udbredte fejl er dog en ekstrem kold tyrker, hvor man pludselig skærer alt fra. En sådan manøvre resulterer oftest i en uges motivation, hvorefter de gamle mønstre vender stærkt tilbage. Tilgå hellere din økonomiske oprydning som en langsigtet diæt frem for en faste. Behold de ydelser der rent faktisk skaber værdi i dit liv, og slet kun det overflødige digitale rod.

Mange oplever samtidig en ubehagelig følelse af skam. Mange tænker: “Hvordan kan jeg ikke engang administrere et gebyr på 15 korun?” Sandheden er blot, at hele forbrugssystemet er kynisk designet til at sløre betalingsøjeblikket for dig. Kvitteringer skjules elektronisk, og de fornyer sig ubemærket i baggrunden. At du har mistet overblikket, er ikke nødvendigvis et tegn på ansvarsløshed, men et tegn på, at du mangler de rette redskaber.

- Slet straks abonnementer og apps, der kun aktiveres sjældent

- Ændr automatisk kortbetaling til manuel godkendelse ved indkøb for at skabe eftertanke

- Saml husholdningens digitale tjenester i familiedelinger i stedet for flere separate luksusabonnementer

- Definer et fast beløb udelukkende dedikeret til mikro-impulskøb og hold dig stramt til rammen

- Sammentæl alle små faste træk og tildel dem én specifik post i det store budget

- Afsæt et klart defineret ugentligt loft for bestilt takeaway

- Brug ét dedikeret betalingskort til hverdagsindkøb frem for at sprede posteringerne

- Slå notifikationer til på din telefon ved enhver hævning over 20 korun

Småbeløb fungerer som et spejl på vores livsstil

Når de uanseelige transaktioner granskes nøje, afdækker de næsten altid et dybere psykologisk mønster. Nogle fastholder måske adskillige streamingtjenester drevet af en frygt for at gå glip af noget. Andre køber overdrevent meget fastfood, fordi overskuddet mangler efter arbejde. Småbeløbene kortlægger lynhurtigt vores hverdagsudmattelse og jagt på hurtig dopamin bedre end noget overordnet familieregnskab.

Generelt er det sjældent det samlede indtægtsniveau, der afgør den finansielle tryghed, men i langt højere grad disciplinen omkring småkøb. Privatøkonomiske rådgivere anbefaler en ukompliceret løsning: indfør en fast, kvartalsvis saneringsdag. Dyk alene ned i udtrækket af småudgifter og spørg fordomsfrit dig selv: Ville jeg investere i netop dette i dag?

Dette kan være en konfronterende oplevelse. Opdagelsen af et dyrt motionscenter, du ikke har besøgt længe, eller sprogundervisning med seneste log-ind for 106 dny siden. Det kræver ærlighed at se i øjnene, men frigivelsen af de fastlåste midler giver en enorm ro. Det handler om løbende at tilpasse økonomien til virkeligheden i stedet for at straffe sig selv for forældede beslutninger.

Ved at ændre perspektiv fra et irriterende minus på kontoen til et stærkt styringsværktøj, vil pengene begynde at arbejde til din fordel. Det belyser, om du reelt lapper på manglende tid eller søger lette genveje. Udskifter du eksempelvis blot få dyre madleveringer med afslappende, fælles madlavning derhjemme, sparer du ikke bare store beløb, men minimerer også den uendelige skærmtid på telefonen.

Forskning inden for spotřebitelské psychologie konkluderer yderligere, at opmærksomhed på de små tal booster din fundamentale økonomiske intelligens dramatisk. Gennem denne bevidsthed forbedres hjernens evne automatisk til at styre fremtidige, tunge investeringer langt skarpere.

De første skridt mod et sundere hverdagsforbrug

En gylden regel lyder på, at mikroudgifter generelt defineres som køb mellem 30 až 50 korun. Transaktioner under dette niveau ignoreres alt for nemt i skyndingen, og heri ligger den absolut største kilde til unødvendigt ressourcespild. Du er naturligvis ikke tvunget til at dokumentere alting for evigt – blot et par måneders målrettet fokus kaster masser af brugbart lys over dit forbrugsmønster.

Testen for at finde ud af, om du er havnet i overforbrug af tjenester, er simpel: hvis du glemmer, hvad du helt eksakt betaler til. Kan du ikke fra hukommelsen opremse samtlige tilknyttede kortbetalinger, er der stensikkert for mange. Formålet er jo ikke at pine sig selv og sløjfe alt sjov. Formålet er at tage aktive valg, da to højtelskede tjenester altid slår fem halvhjertede, der blot kører på autopilot.

Er uoverskueligheden på kontoudtoget massiv, bør du starte i det små: find kun de automatiske rater fra seneste kvartal og afmeld blot én enkelt af dem i dag. Selv dette mikroskopiske træk giver øjeblikkeligt fornyet ilt i budgettet. Uafhængige rådgivere peger desuden systematisk på underholdningssegmentet som der, hvor sløseriet og dobbeltbetalingerne oftest gemmer sig.

Faktisk rummer netop de mindste og mest uanseelige træk ofte de største sandheder omkring vores skjulte forbrugsvaner. Netop af den grund er det måske på tide at begynde at lytte meget mere opmærksomt til, hvad de små tal egentlig forsøger at fortælle os.