Når en god gerning pludselig bliver 'skattepligtig'

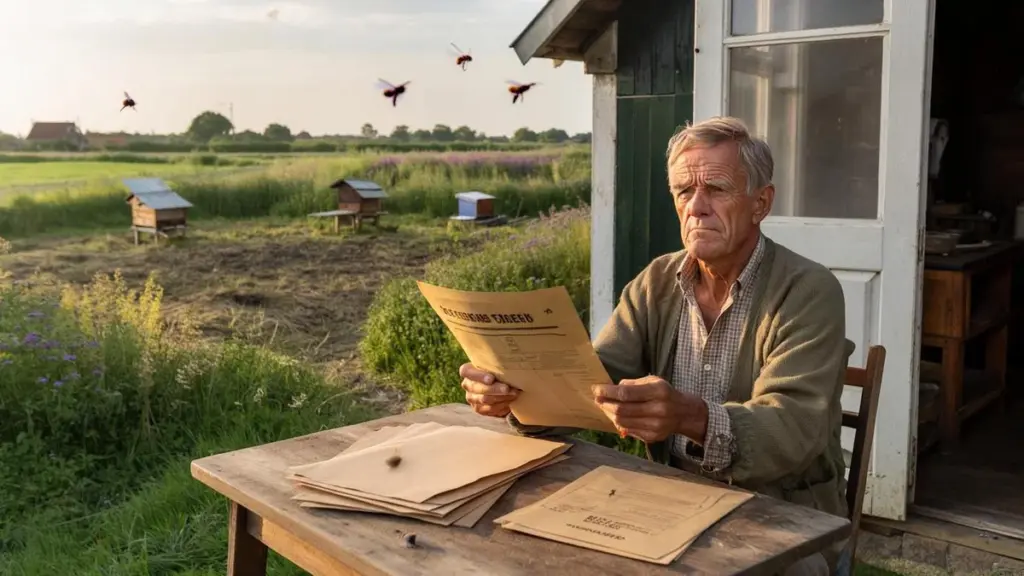

Manden i den blå overall peger mod hegnet. Bag det ligger et par jordstykker – rodet, men fuld af liv. Vilde blomster, lidt ujævne græsarealer, hist og her en trækasse med bikuber. "Her tjener jeg ikke noget," siger han næsten undskyldende.

Jorden tilhører ham, ja. Men i årevis har han ladet en biavler placere sine bifamilier der, gratis. Ingen leje, ingen udbytte, ingen høst. Kun følelsen: dette gavner naturen. Og alligevel kommer der én besøgende, som vender tilbage hvert eneste år – skattemyndighederne.

For Skattestyrelsen er denne pensionist stadig landmand. I hvert fald står han sådan i systemerne, sådan klassificeres hans jord, sådan ankommer opkrævningen. Selvom han ikke længere pløjer, sår eller modtager en eneste krone. Landbrugsfritagelsesreglerne og bestemmelserne om landbrugsjord rammer ham stadig, mens han for længst har opgivet at føle sig som bonde.

Hvordan juridiske definitioner skiller sig fra virkeligheden

Dette er svært for ham at forstå. Han ser en biavler, der omsorgsfuldt plejer sine kuber. Han hører summen, ser blomsterne. Han beregner intet, forlanger intet, modtager intet. Det enige, der kommer ind, er en opkrævning med "landbrugsskat" trykt i store bogstaver.

Og hver gang dukker det samme spørgsmål op ved køkkenbordet: hvordan kan du betale skat af noget, du ikke tjener en krone på?

Denne sag står ikke alene. Stadig flere ejere af små landbrugslodder stopper med aktiv drift, men hænger økonomisk fast i regler fra et andet liv. Skattemæssige rammer halter bagefter virkeligheden udenfor. En mark, der i praksis er blevet en slags naturstribe, kan stadig juridisk være landbrugsjord.

For mange pensionister føles det bittert. Når du træder ud af den daglige praksis, ender du i et juridisk ingenmandsland uden klare skilte.

En mark fuld af bier – men ingen indtægt overhovedet

Tag situationen med denne pensionerede jordejer et sted i udkantsdanmark. I årevis holdt han køer, malkede selv sit græs, kendte hver muldvarpeskud. Da alderen begyndte at tynge, solgte han besætningen. Maskinerne forsvandt, stalden stod tom. Tilbage var jorden.

Og et nyt spørgsmål: hvad gør du med den, når du ikke længere har energien til en hel landbrugsdrift?

En lokal biavler søgte en plads til bikuber. Et sikkert, stille stykke, hvor bierne uforstyrret kunne arbejde. Det virkede som et perfekt match. Ingen kontrakt med småt, ingen kommerciel plan. Bare: kom med dine kuber, sæt dem op, pas dine bier.

Ejeren hjalp af og til med at reparere et hegn, drak en kop kaffe med biavleren nu og da. En menneskelig aftale fra dengang, hvor et håndtryk var nok.

Når skatteregler kolliderer med sund bondefornuft

På papiret ændredes næsten intet. Jorden forblev ejet af pensionisten og stod hos kommune og skattevæsen stadig registreret som landbrugsjord. Ingen embedsmand kom for at tjekke, om der stadig var køer eller majs. Opkrævningerne blev ved med at ankomme som altid.

Forskellen? Før var der indtægter fra kvægavl til at bære det. Nu er der kun folkepension, måske en lille pensionsordning – og et principielt problem. Han føler sig ikke længere som bonde, men bliver behandlet som en landmand med erhvervsmæssig jordudnyttelse.

Kernen i spændingen ligger i definitioner. For skattemyndighederne behøver der ingen stor profit at være for at tale om landbrugsanvendelse. Spørgsmålet er: hvad er den formelle anvendelse, hvordan bruges jorden teoretisk set, og hvad står der i registrene?

Hvis der stadig hviler en landbrugsanvendelse et sted, kan det være nok til en bestemt skattemæssig behandling. Selv hvis det eneste 'udbytte' er nogle summende bier.

For ejeren føles det næsten som en straf for at gøre noget godt. Han holder jorden åben, ingen udstykning, ingen boligprojekter. Han giver plads til en biavler, til biodiversitet, til landskab. Og alligevel falder der hvert år en opkrævning, der ikke ser ud til at tage hensyn til dette.

Hvad du faktisk kan gøre, hvis du låner jord til en biavler

Den, der genkender sig selv i denne pensionist, behøver ikke føle sig magtesløs. Der findes konkrete skridt. Det første er simpelt: kortlæg, hvordan jorden rent faktisk bruges nu. Ingen gamle vaner, men ærligt opskrevet: intet kvæg, ingen afgrøder, kun bikuber fra en tredjepart, ingen leje, ingen kompensation.

Den liste er grundlaget for enhver samtale med en rådgiver eller Skattestyrelsen.

Derefter kommer spørgsmålet: stemmer den nuværende anvendelse stadig overens med virkeligheden? Nogle gange kan en ændring af anvendelsen – fra landbrugsmæssig til for eksempel natur- eller hobbybrug – ændre noget i den skattemæssige behandling.

Det forløb går ofte gennem kommunen og tager tid. Men den, der ikke ændrer noget, bliver hængende i gamle rammer. En samtale med en uafhængig skattespecialist eller landbrugsrådgiver kan være overraskende oplysende, især hvis du selv tænker "jeg gør jo ikke noget længere?"

Mange skammer sig lidt over at bede om hjælp. De tænker, at de som tidligere bønder burde forstå dette selv. Eller de er bange for, at et opkald til skattemyndighederne netop skaber problemer. Mens et godt forberedt telefonopkald eller skriftlig henvendelse faktisk kan bringe klarhed.

"Jeg er ikke længere landmand, jeg er en gammel mand med et stykke jord," sukker pensionisten. "Lad mig beholde de bier. Hvorfor skal jeg stadig betale, som om jeg driver en hel virksomhed?"

En tavs kamp mellem regler, retfærdighed og virkelighed

Historien om pensionisten, der låner sin jord til en biavler, handler om mere end én skatteopkrævning. Den berører spørgsmålet om, hvordan vi som samfund behandler mennesker, der giver plads til natur, til bier, til ro.

Den viser, hvor langsomt systemer nogle gange følger med det virkelige liv for virkelige mennesker. Og hvordan en god gerning på papiret pludselig kan havne i et gråt område uden klare vejskilte.

For læsere med et stykke jord, en køkkenhave på gammel landbrugsjord eller en stribe eng bag huset er dette måske en vækkerruf. Ikke noget at blive bange for, men nok til at tjekke: hvordan er min jord egentlig registreret? Stemmer det overens med, hvad jeg gør med den nu?

Og hvad vil jeg have, der skal ske med den om fem eller ti år? Den, der stiller disse spørgsmål i tide, beholder mere kontrol over både pengene og følelsen af retfærdighed.

- Tal med en specialist – En time med en skatterådgiver, der kender landbrugssager, kan spare år med frustration

- Dokumentér alt – En kort skriftlig aftale med biavleren (gratis brug, ingen leje) giver klarhed ved spørgsmål

- Tjek din anvendelse – Kontroller hos kommunen, om den registrerede anvendelse stadig passer

- Forbliv menneskelig i din kommunikation – En forretningsindsigelse kan sagtens indeholde en menneskelig historie. Det gør en forskel

Der ligger faktisk en stille mulighed i den slags sager

Muligheden for at udfordre gamle regler, søge nye aftaler og som borger angive: sådan fungerer det i min verden. Nogle gange fører det til en justeret opkrævning. Nogle gange til skuffelse.

Nogle gange til en større samtale om, hvordan vi beskatter jord, der primært tjener som åndehul for natur og bier. Men det leverer altid noget, ingen formular kan hamle op med: følelsen af, at du i det mindste har fortalt din egen historie.

| Nøglepunkt | Detalje | Interesse for læseren |

|---|---|---|

| Skattemæssig klassificering af landbrugsjord | Jord kan forblive landbrugsjord skattemæssigt, selv uden aktiv drift | Forstå hvorfor opkrævninger stadig kommer trods ophør med landbrug |

| Brug af biavler uden kompensation | Gratis udlån giver moralsk gevinst, men ingen automatisk juridisk fritagelse | Indse at "ingen indtægt" ikke altid betyder "ingen skat" |

| Aktivt få din situation revurderet | Med dokumentation, rådgiver og eventuelt anvendelsesændring kan du genforhandle din position | Konkrete værktøjer til selv at handle og anfægte uretfærdige situationer |

Ofte stillede spørgsmål:

- Skal jeg betale landbrugsskat, hvis jeg ikke tjener noget på min jord? Ja, det kan du. Skattemyndighederne ser på anvendelsen og den formelle brug af jorden, ikke kun din faktiske profit.

- Ændrer det noget, hvis jeg låner min jord gratis til en biavler? Gratis brug af en biavler gør situationen mere menneskelig, men skattemæssigt forbliver jorden ofte landbrugsjord, medmindre noget officielt ændres.

- Kan jeg bede om at få min situation vurderet på ny? Ja. Du kan med en velfunderet redegørelse bede Skattestyrelsen eller en rådgiver om en revurdering eller anden klassificering.

- Har en anvendelsesændring indflydelse på min skat? Det kan den. En ændring fra landbrugs- til for eksempel natur- eller boliganvendelse kan have konsekvenser for vurdering og afgifter, både positivt og negativt.

- Er det meningsfuldt at indhente juridisk eller skattemæssig rådgivning som pensionist? Bestemt. Én enkelt rådgivning kan forhindre mange års uklarhed og uretmæssige betalinger, især hvis din situation afviger fra standardbonden.